i

拠出時は「全額所得控除」、受け取るときは「非課税」と話題の確定拠出年金(iDeCo)ですが、実は、そんなバラ色の制度ではありません。(iDeCoについては「【初心者必見】iDeCo(イデコ)とは?|FPがわかりやすく解説 」で記事にしています。)

iDeCoは、「課税の繰り延べ」と言われているように、受け取り時に課税されるケースがあります。

あれ、iDeCoは受取時、優遇されて課税されないんじゃないの?

実は非課税枠を超えると課税されてしまいます。

課税されるということは所得が増え、所得税や住民税が増えます。

さらに住民税が増えれば、住民税を算定基礎としている社会保障負担が増えます。

- 国民健康保険料(後期高齢者医療保険料含む)

- 医療費負担割合(1割・2割の方は3割負担になることも・・・)

- 高額療養費の限度額

上がるものばかりですね・・・。

ただし、受け取り方によっては、非課税枠内におさめる、もしくは、どうしても非課税枠を超える部分があっても最小限に抑えることができます。

くわしくは、「【iDeCo(イデコ)はやばい?】やめとけ・デメリットしかないと言われる理由を解説」で記事にしています。

この記事では、iDeCo(確定拠出年金)受け取り時、できるだけ課税されない方法を図解を用いてわかやすく解説しています。

この記事を書いている人 -WRITER-

りん:FP(元税理士事務所勤務)

税金や社会保険などのわかりづらい内容を、できるだけわかりやすく説明しています。その他、アラフォーからチャレンジしているブログ運営や、ペットについても発信しています。

- 確定拠出年金(iDeCo)の受け取り方は3つ

- iDeCo受け取り時の課税・非課税枠について

- 老齢年金(分割)のかしこい受け取り方

- 老齢一時金(一括)のかしこい受け取り方

- まとめ: 確定拠出年金(iDeCo)の老齢年金の受け取り前には専門家に相談を

確定拠出年金(iDeCo)の受け取り方は3つ

確定拠出年金(iDeCo)の「老齢給付金」の受取方法は3つあります。

- 老齢年金(分割)

- 老齢一時金(一括)

- 老齢一時金と老齢年金の併用

この記事では、「節税」を論点に、税金が最小限になる受け取り方をご紹介していきます。

ただし、人それぞれ、収入や年金額、退職金の額が違うように、「節税」になる受け取り方は千差万別です。

また、税法の改変により、損しない受け取り方も変わってきます。

確定拠出年金(iDeCo)の受け取り時には必ず、専門家に相談して下さいね。

スポンサーリンク

iDeCo受け取り時の課税・非課税枠について

iDeCoの「老齢給付金」を実際に受け取ったときに、思いもよらず、「税金が多額にかかった」と、びっくりしないよう、まずは基本の受取時の課税・非課税枠についてみてみましょう。

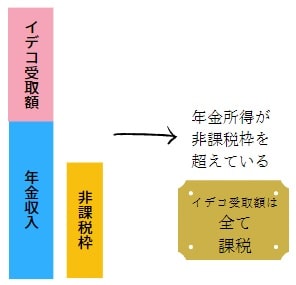

青色の部分は、分割で受け取る方は「年金収入額」、一括で受け取る方は「退職金」の額になります。

黄色部分の非課税枠は、次のように求められます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万×勤続年数 |

| 20年超 | 800万円+70万×(勤続年数-20年) |

この非課税枠を超えた部分に課税されます。

それでは次章以降で、それぞれの受け取り方で損をしない方法を見ていきましょう。

老齢年金(分割)のかしこい受け取り方

iDeCo(確定拠出年金)は、通算加入期間が10年以上あれば、60歳~70歳の間までに、5年~20年以下の期間で分割して受け取ることができます。(分割回数の選択は運営管理機関により違います。)

分割で受け取る場合の税目は(公的年金等に係る)雑所得です。

公的年金等に係る雑所得の計算方法は以下のとおりです。

収入金額-公的年金等控除額

税金は、この計算方法で求めた金額と他の所得を足した金額に税率をかけます。(これを「総合課税」と言います。)

総合課税は所得が多くなればなるほど税率があがる「累進税率」が採用されます。

平均的なサラリーマンであれば、通常、下記図のように、iDeCoの受取額はすべて課税されてしまいます。

非課税だと思ったのに、結局、課税されちゃうんですね・・・。

待ってください。

課税されない方法もあります。

また、課税されても最小限で抑えられる可能性もあります。

それでは、その方法を見ていきましょう。

解決策①

iDeCoの受け取りを60歳~64歳にする

公的年金の受け取りは65歳からなので、その前の60歳~64歳の間にiDeCoの受取金額をすべて(もしくは非課税枠内の金額)を受け取ってしまいましょう。

そうすることで、公的年金をもらうまでの期間も安定した収入が得られます。

ただし、前述の「公的年金等控除額」の表で見てもらうとわかるように、非課税枠が少ないので、注意して下さい。

解決策②

公的年金受取期間を70歳まで延長し、iDeCoの受け取りを60歳~69歳にする

公的年金は70歳まで受け取りを延長できます。

その間にiDeCoの受取金額をすべて(もしくは非課税枠内の金額)を受け取ってしまう方法もあります。

実は、生活に余裕があれば、解決策①よりもこちらの方法の方がお得です。

なぜなら、公的年金は後になればなるほど、受け取り額が割増になるんです。

最長、69歳11か月まで受け取りを延長すれば、なんと、もらえる公的年金が1.4倍に増えます。

ただし、デメリットとして、その前に亡くなってしまえば、結果、「年金を受給できなかった」ということになります。

これでも、非課税枠を超えるiDeCoの受取額があるようであれば、一時金との併用も1つの手ですね。

老齢一時金(一括)のかしこい受け取り方

iDeCo(確定拠出年金)は、通算加入期間が10年以上あれば、60歳~70歳の間までに一時金として一括で受け取ることができます。

一時金で受け取る場合の税目は退職所得です。

退職所得の計算方法は以下のとおりです。

退職金額-退職所得等控除額

退職金は老後の生活費の意味合いもあり、その所得を1/2にした金額に税率をかけます。

退職所得は分離課税で、退職所得のみに税率をかけます。

所得が1/2になることなど、退職所得にはメリットがあります。

ただし、退職金とiDeCoの一時金を受け取る年が同じ場合は注意が必要です。

退職金だけで退職等控除額を超えた場合は、そもそも非課税枠がありません。

なら、翌年もらえばいいですよね?

実は退職所得等控除額は老齢年金(分割)のようにただ受け取る年をズラすだけでは非課税枠を増やせないんです。

前年以前4年以内に勤続期間の重複がある場合には退職所得控除額の調整があり、非課税枠が少なくなってしまいます。(これを「退職金の5年ルールといいます。)

過去4年以内に他の退職金がある場合は、退職所得控除額に一定の調整が入るルール

つまり5年以上あけて、退職金を受け取るタイミングをずらすと、退職所得控除に調整が入らず、非課税枠を最大限使うことができるのです。

そこで、それらを加味した解決策は以下のとおりです。

解決策①

iDeCoの受け取りを60歳、退職金の受け取りを65歳以降にする

通常、退職所得控除額の勤続年数は、勤務期間とiDeCo加入期間のどちらか長い方が採用されます。

たとえば、

勤務期間 :30年

iDeCo加入期間:20年

の場合、退職所得控除額(非課税枠)を計算する上での勤続年数は30年になります。(30年+20年=50年ではないので注意)

ただし、iDeCoを先に受け取ったり、その5年後以降に退職金を受け取れば、再度、退職所得控除が使えるんです。(5年ルール)

先程の

勤務期間 :30年

iDeCo加入期間:20年

の例の場合、iDeCoを受け取った時の退職所得控除額の計算で使われる「勤務年数」は20年になります。

そして、その5年後以降に受け取った退職金の税額計算で使われる「勤務年数」は30年になり、退職所得控除額を最大限使うことができます。

一方、先に退職金を受け取った場合は、この5年ルールは使えません。

この場合、15年空けないと、「勤務年数」を最大限使えません。

ちょっとわかりづらいですが、まとめると以下のとおりになります。

- iDeCoが先、退職金が後の場合・・・5年ルールが適用される

- 退職金が先、iDeCoが後の場合・・・15年ルールが適用される

退職金(一時金)を受け取る順番をくれぐれも間違えないで下さいね。

解決策②

退職金の受け取りを55歳、iDeCoの受け取りを70歳にする

先に説明した「15年ルール」を使ったやり方になります。

ただし、早期退職希望者以外はあまり実用的ではありませんね・・・。

まとめ: 確定拠出年金(iDeCo)の老齢年金の受け取り前には専門家に相談を

確定拠出年金(iDeCo)の老齢年金の受け取りの有利判定は人それぞれです。

一般的には、老齢一時金をもらった方が非課税枠が大きいので、その恩恵を受けられますし、万が一、非課税枠を超えても、その所得の1/2に税率をかけるので税金が少なくなります。

また、老齢年金(分割)と老齢一時金(一括)の併用がいい場合もあります。

どんな方法が一番いいのかは、iDeCoを受給する時点の法令にもよります。

間違った選択をすれば、税金だけでなく、国民健康保険料や医療費負担割合も増えてしまいます。

もらえることに目が向きがちですが、損をしないもらい方をしないと、「多額の税金がかかった」「保険料が増えた」「高額療養限度額が増えた」などの落とし穴に落ちてしまう可能性があります。

そうならないためにも、確定拠出年金(iDeCo)の老齢年金の受け取りが現実的になる前に、税金の専門家にきちんと相談し、受け取りのプランをたてましょう。

iDeCoに加入するにあたって、おすすめの金融機関は以下のとおりです。

|

auアセットマネジメント

|

マネックス証券

くわしく見る |

松井証券

|

||

|---|---|---|---|---|

| 運営管理手数料 | 無料 | 無料 | 無料 | |

| 取扱商品数 | 5 | 27 | 31 | |

| サポート体制 | 平日9:00~20:00 土曜9:00~17:00 |

平日9:00~20:00 土曜9:00~17:00 |

平日8:30~17:00 | |

| 公式HP |  |

|

|

また、老後資金については、iDeCo以外にも色々あります。

【関連記事】iDeCoと個人年金についておすすめの貯め方を記事にしています。

FPに相談すると、いろいろな選択肢も見えてきます。

今では、無料で保険相談にのってくれるところがあります。

自宅で相談もできますし、自宅で相談しづらい場合は、店舗や喫茶店でも相談にのってくれるのでおすすめです。

ここではおすすめの保険相談窓口をピックアップしました。

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険のトータル

プロフェッショナル |

保険ガーデン

|

みんなの生命保険

くわしく見るアドバイザー |

|

|---|---|---|---|---|---|

| 店舗相談 | - | ○ | - | - | - |

| 訪問サービス | ○ | - | ○ | ○ | ○ |

| オンライン相談 | ○ | - | - | - | - |

| 生命保険 | ○(21社) | ○(店舗による) | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 損害保険(火災保険) | ○(11社) | - | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 公式HP |  |

|

|

|

こちらからすぐに相談を申し込めるので、気になった保険窓口相談があったら申し込んでみて下さいね。

保険の窓口についてはこちらの記事を参照して下さい。