保険の窓口のような無料保険相談窓口はカモられないか心配です。

無料保険相談窓口では無料で保険の相談にのってもらえます。

その理由は、

保険会社から「手数料」という名の利益を得ている

から・・・。

【関連記事】【無料保険相談のカラクリを暴露】 利益の構造(からくり)を知ってかしこく相談!

なので、どうしても、手数料ほしさに「自分はカモられないか」不安になりますよね。

そこで本記事では、

- 保険の窓口にカモられてしまう人の特徴

- 無料保険相談窓口で本当に自分にあった保険を探す方法

(ダマされない方法)

をわかりやすく解説しました。

保険の相談相手には、

- FP

- 保険会社の外交員

- 保険代理店

- 無料保険相談窓口

- 銀行(郵貯含む)

などがありますが、すべて、「手数料」を収入源にしています。

つまり、どこで相談しても「カモ」になる可能性があるということ。

だからと言って、ネットや自己判断で保険に入る行為は、

- 必要な保障(補償)が足りない

- 保険に入りすぎる

など、とても危険な行為です。(そもそも今はやりの「ネット保険」もネット運営費や宣伝費をまかなうためにその費用を保険料に上乗せしています。)

だからこそ、専門家への相談が必要になります。

そこで本記事では「カモ」にならないよう、詳しく解説しています。

実は、匿名で、今加入している保険を診断してくれるアプリがあります。

- 何回でも無料で利用可(追加料金なし!)

- 住所・氏名・電話番号などの個人情報一切不要

- いつでも簡単に専門家に保険診断してもらえる

- 希望があれば電話やチャットでの相談可

と、相談しやすいアプリです。

このアプリの説明は本記事中ほどでご紹介しています。

この記事を書いている人 -WRITER-

りん:FP(元税理士事務所勤務)

税金や社会保険などのわかりづらい内容を、できるだけわかりやすく説明しています。その他、アラフォーからチャレンジしているブログ運営や、ペットについても発信しています。

私はFPなので保険の基礎知識はありますが、どの保険会社の保険募集人にも属していないので、保険商品については詳しくありません。(保険を売るには各保険会社の「保険募集人」の資格が必要です。)

なので、保険について悩みがある場合は、いつも無料保険相談窓口を活用しています。

もちろん、「ほけんの窓口」にも3回ほど通いました。

そのやり取り(体験)から、初めて相談する方も安心して無料保険相談窓口を利用できるよう記載しました。

本記事を読めば、無料保険相談窓口に行く疑似体験をすることができ、実際に相談に行くときには余裕をもって相談することができます。

主導権を握って、カモられず、とことん相談にのってもらいましょう!

スポンサーリンク

- 保険の窓口などの無料保険相談窓口はお客様を本当にカモにするのか?

- 保険の窓口のカモになってしまう人の特徴

- 保険の窓口にカモられない(だまされない)7つの方法

- まとめ:保険の窓口にカモられず納得のいく保険に出会おう!

保険の窓口などの無料保険相談窓口はお客様を本当にカモにするのか?

ネット上では、「保険は損」とか「無料保険相談に行くとカモにされる」などの言葉があふれています。

それは本当でしょうか?

まずは、本当にカモにされているのか見てみましょう。

「カモにされた」と感じるとき

私たちが「カモにされた」と感じるときはどんなときでしょうか?

- 相談している内容と違う保険をすすめられたとき

- 色々な損失に対する保険商品をすすめられたとき

- 1つの商品しか紹介されないとき

- 他に悩みはないか聞かれたとき

相談している内容と違う保険をすすめられたときは「カモられてる」と言っていいでしょう。

これは論外。

今は少なくなりましたが、ひと昔前は、無料保険相談窓口のみならず、保険代理店や外交員、はたまた銀行などでも、お客様をカモにしている行為が横行していました。

ですが、今では、金融庁でも厳しく目を光らせているので、カモにする行為が大分減りました。

とは言え、残念ながら、全くなくなったわけではありません・・・。

「カモがきた」と思っているようなFPが担当者になったら、即刻、担当を変えるよう願い出るか、その無料保険相談窓口での相談はやめましょう。

また、1つの商品しかすすめられないときは、

- あなたに適した保険が本当に1つしかないケース

- ごり押ししたいがために1つしか紹介しないケース

の2通りのケースがあります。

自分がどちらのケースに当てはまっているかわからない場合は、他の無料保険相談窓口でもアドバイスをもらうのが一番です。

無料保険相談窓口は2ケ所以上で相談しましょう。

家を買ったり、リフォームしたりするときは相見積もりしますよね。

保険にも相見積もりが必要です。

その他、多くの保障をすすめられたり、「他の保険は必要ないか」と聞かれたときは、できれば多く保険に入っていもらいたい気持ちの現れです。

ですがこれは、「カモられてる」というより、どこの業界にもある客単価をあげるためのトークと考えていいでしょう。

なので、必要なければ、きっぱりと断わりましょう。

【結論】保険はどこで相談しても「カモられる」という不安は残る

銀行で定期を解約すると、「そのお金で保険に加入をしないか」とすすめられた人も多いと思います。

私も何度かありました。何故か個室っぽいところに誘導されるたびに、「自分のお金を下すのに時間も労力もかかる」理不尽さをいつも味わっていました。

理由があって解約しているのに、そのお金の使い道に保険加入のアドバイスをしてくるなんて、びっくりするくらい「カモだと思われているな」と、思ったものです。

このように、保険については、「いつ」「誰に」相談しようと、カモられる可能性があります。

そんな中、FPは、「顧客の最善の利益を追求しなければならない」という倫理規定に従って活動しているので比較的安心感があります。

「ほけんの窓口」のような無料保険相談窓口ではほとんどの場合、FPが応対しています。

しかも相談しやすい環境が整っている窓口が多いのも特徴(メリット)です。

でも、同時に、「カモられないか」心配になるデメリットも・・・。

ですが、本記事を最後まで読めば、カモられないよう相談することもできます。

そして何より、最近はネットの口コミが命。

あからさまな勧誘は自分自身の命取りになります。

また、数件の窓口で相談することで多角的に保険をみることができます。

無料保険相談窓口のデメリットを理解し、メリットを活かせば、今の自分に最適な保険に入ったり、いらない保険を解約することもできるでしょう。

ほけんの窓口が不安であれば、質の高いFPがそろっているマネードクターが、店舗以外にも自宅や喫茶店など、相談方法を選べておすすめです。

<公式>マネードクター

マネードクターは、最近はテレビCMなどで身近になったのではないでしょうか。

私も「訪問」の方法で2回ほどお世話になりました。

カモになりやすい保険商品

事実、保険は被害(損害)に会わないと「損」です。

ましては、「保険で儲けよう」と考えている人にとっては「入る価値なし」です。

ですが、保険を「損得」で考えること自体、そもそも間違っています。

保険はあくまで、「非常時に備える保障(補償)」です。

蓄えがない人・収入が少ない人は、万が一に備えて保険に加入する必要があります。

反対に、蓄えも収入も十分にある人や、万が一のことがあっても対応できるケースには保険は必要ありません。

保険は「いざという時に困らないための手段」であることを忘れなければ、カモられることもありません。

こう考えると、カモになりやすい商品がおのずと見えてきます。

カモになりやすい商品はズバリ、養老保険などの貯蓄性の高い保険や学資保険です。

これらは「保険で貯蓄」の意味合いが強く、一定の方以外はおすすめできません。

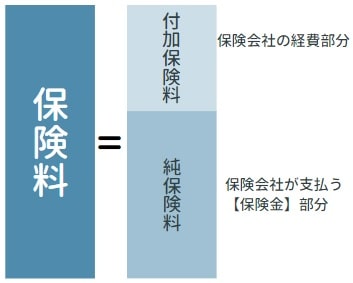

なぜなら、保険会社に支払った保険料のすべてが「積立金」になるわけではないからです。

保険料には、人件費や広告代の経費が含まれています。積み立てられる分はそれ以外です。

上の図の「純保険料」という部分で運営していくので、資産を増やすためには、保険での資産運用よりは、貯金やNISAなどの投資の方が合っているのも事実。

ですが、貯金や投資が得意でない人は、保険での資産運用もアリだと思います。

加えて、貯蓄が今現在ない(少ない)人や貯蓄が苦手な人も手厚い保障(補償)は必要です。

実は、保険の中には、

- 税金対策

- 特定の人に多く財産をあげたいケース

などで、非常に有効な対策を講じることができる商品もあります。

【関連記事】【相続対策で有効な生命保険】一時払い終身保険のメリット・デメリット

また、ネット上では、「日本は社会保障が充実しているので医療保険はいらない」など、「生命保険不要論」が多く広がっています。

これは、正しくもあり、間違っています。

上の画像は、会社員とフリーランスとの社会保障の差をざっくり表しました。

「生命保険不要論」は、サラリーマンで安定的に収入があり、社会保障が充実している人向けに発信されています。

一方、フリーランスなどの個人事業主や国民健康保険に加入している会社員の社会保障は充実していません。

【関連記事】「必要な保険は3つだけ」は本当?|最低限入っておくべき保険と理由を解説

社会保障が充実していない方が、充実している方向けの「生命保険不要論」を実践してしまうと、万が一のときに生活が立ち行かなくなる恐れも・・・。

そう考えると、生命保険は必ずしも「カモる商品」ではありません。

本当に必要かどうかは、自己判断せずFPにきちんと相談して、十分な知識をもった上で、「自分には本当に必要かどうか」判断する必要があります。

保険の窓口のカモになってしまう人の特徴

無料保険相談窓口の人は基本、お客様を「カモがきた」とは思っていません。

特にFPには「顧客の最善の利益を追求しなければならない」という倫理規定があり、お客様を「カモ」にはできません。

とは言え、慈善団体ではないので、利益は追及します。

つまり、「カモがきた」とまでは思いませんが、「商品を買ってもらおう」とは思ています。

これは、保険商品に限らず、どんな商売でも言えますね。

例えば、電化製品や化粧品などを見てみましょう。

「おすすめ」と店頭に貼りだされている商品も実は利益率が高いものだったりします。

だからと言って、店員になにも聞かずに自分ですべて調べて購入するには、時間も知識も足りません。

ですが、店員に相談すれば、お得な情報やほしい情報が手に入ります。

すすめられたものやこれらの情報を加味して、「自分が求めているもの」を判断して購入すると思います。

保険も同じです。

- 必要な情報は専門家に相談しつつ

- 「自分が求めているもの」を自分自身で判断

します。

この2つを実践できれば、カモられず、今のあなたに最適な保険が見つかります。

ですが、無料保険相談窓口も保険会社から「手数料」をもらって商売をしている以上、大なり小なり利益優先の内容を進めるFPもいます。

そこで、本章では、保険の窓口でカモにならないためにも、まずはだまされてしまう(カモになってしまう)人の特徴を見ていきたいと思います。

- 押しに弱い人(やさしい人)

- 最低限の知識もない人

- 「おまかせ」にしてしまう人

解決策も含め、1つ1つ見ていきましょう。

特徴①

押しに弱い人(やさしい人)

押しに弱いなどのやさしい人は、「こんなに調べてくれたんだから断れない」という気持ちになり、結果、保険契約をしてしまいます。

でも、待ってください。

担当者も仕事なので一生懸命対応するのは当たり前です。

そもそも、この業界は「断られる」ことの方が多いので、それほど気にする必要はありません。

どうしても気になるようでしたら、電話で断るのもアリです。

ただし、断る時はていねいに断ってあげて下さい。その気持ちだけで担当者も救われます。

担当者も「仕事」と割り切っていますので安心して下さい。

断る時に「理由」や「感謝の気持ち」を伝えるとスムーズに断ることができます。

ここで1つ朗報!

匿名で保険相談にのってもらえるアプリがあります。

「パシャって保険診断」というものなのですが、

- 何回でも無料で利用可(追加料金なし!)

- 住所・氏名・電話番号などの個人情報一切不要

- いつでも簡単に専門家に保険診断してもらえる

- 希望があれば電話やチャットでの相談可

と、相談しやすいアプリです。

匿名で相談できて、しかもアプリなので、万が一、しつこいようであればアプリを削除すればOK!

AIなどの機械でなんだかマニュアルみたいな相談ではなく、「人」がきちんと相談にのってくれているきめ細やかさがきちんとあります。

下記からダウンロードできるのでぜひ、試してみて下さい。

私の体験談や他の方の口コミなどは下記で詳しくご紹介しています。

特徴②

最低限の知識もない人

保険について全く知識がない人もカモになる可能性が・・・。

担当者は後で「こんなハズではなかった」と思われないよう、さまざまな保障(補償)を付けてきます。

実は、お客様の要望で保障を削っても、何かあったとき、後で「どうして保障されないんだ!」とクレームが来くることも多いんです。

「保険料を抑えたい」と言われ一緒にどこを削るか考えたのに、そんなことはすっかり忘れられ、保障が必要な出来事があると怒られたりすることもあるそうです。

そうならないためにも、最大限の保障を提案してくる可能性もあります。

ただし、保障がなくても(保険金がもらえなくても)いらない保障も実はあります。

その代表格が、「日帰り入院から保障!」と聞こえはいい商品です。

この保険の加入者は実際に病気になると、「日帰り入院で保険金がもらえた!」と喜びの声が上がります。

逆に加入していない人は、「どうして私は保障されないんだ」と保険担当者にクレームを入れることも・・・。

ただ、実際は、この保険は保険料が高いので、保険会社が「得」をしていることがほとんどです。

これは少し考えればわかることですね。

「すぐにもらえる保険」は、保険料を高くしないと採算が取れません。

同じ様に、「入院歴や持病があっても85歳まで保険に入れます」といういかにも加入者にメリットがあるような保険も、実は保険料が相場よりも高い場合がほとんどです。

無料保険相談窓口の担当者は、手数料をもらえる保険を顧客の為を思って付帯させなかったのにクレームが来るなんて、踏んだり蹴ったりですね・・・。

こういうこともあるので、無料保険相談窓口では保障を最大限、提案することも多くあります。(「儲けのある保険」に入ってもらって「日帰り入院でも保障してくれた!」と喜んでくれるなら、そりゃすすめますよね。)

必要のない保障(補償)を選択しないためにも、最低限の知識は身に付けておく必要があります。

もちろん、難しいことは保険の相談窓口に聞いて、どんどん知識を付けていけばいいことです。

ここでのポイントは、「何もわからない」から「面談する度に保険がどんどんわかっていく」という状態になることです。

知識がなくても、「あれ?すごく得じゃない?」と思った保険は保険料を比較する行動を起こせる位の知識でも十分です。

私も色々と相談や質問をして知識を仕入れています。

保険相談の際には、ちょっとでもいいので知識を吸収しましょう。

特徴③

「おまかせ」にしてしまう人

「わからないから」「忙しいから」などの理由で「おまかせ」にしてしまうと必要以上の保険に加入することになります。

「カモにしよう」などの悪意がない場合も、「おまかせ」だと多く保険に入ってしまう傾向が・・・。

「もしものとき、どれだけの損害を受け止めることができるか」を判断するのは自分です。

必ず、最終判断は熟慮の上、自分で決めましょう。

でも最終判断は自分で!

保険の窓口にカモられない(だまされない)7つの方法

本章では、ダマされやすい人でも、保険の窓口にカモられない方法をわかりやすく、かつ、具体的に解説します。

無料保険相談窓口のすべての人が「カモろう」とは思っていませんが、目的意識を持たずに何となく相談してしまうと、保障(補償)を多く付けてしまうことになり、結果、「カモられた」と感じてしまうことが多くなります。

そうならないためにも、ぜひ、これらの対策をして、自分にあった保険を探しましょう。

- まずは「場慣れ」する

- 他の保険の窓口でも相談する旨を伝える

- 自分の状況をキチンと把握する

- アドバイスを鵜呑みにしない

- 即答しない

- 自分でも調べる

- 断ることを恐れない

これらを実行すれば、自分にあった保険に出会うことができます。

1つ1つ見ていきましょう。

カモられない方法①

まずは「場慣れ」する

相談するときのメンタルはできるだけ平常心の方が説明も頭に入ります。

「こんなこともわからないのって思われたらどうしよう・・・」と思ってしまったらもったいないです。

保険についてわからないのは当たり前!

「わかるように説明してよね。」くらいのこころもちで相談しましょう。

「緊張して何を言われているのかもよくわからないし、聞きたいことも聞けなかった。」とならないために、「場慣れ」が必要です。

実は、保険の無料相談窓口の相談風景や流れはどこに行っても同じようなものです。

なので、1回通えば大体雰囲気がつかめます。

本記事でもなるべく無料相談窓口の雰囲気が伝わるよう記載しています。

どうしても不安な場合は、自宅に来てもらうとか、落ち着く喫茶店などに来てもらうなど、自分のテリトリーに引き込んでもいいですね。

有名なあの「ほけんの窓口」で相談できる場所は「店舗」だけですが、その他の無料保険相談窓口は、相談場所が「店舗」や「電話」「WEB」「訪問」などから選べます。

実績のある保険相談窓口をいくつか列挙しました。

|

マネードクター

|

保険チャンネル

|

保険見直し本舗

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険ガーデン

|

|

|---|---|---|---|---|---|---|

| 店舗相談 | ○ | - | ○ | - | ○ | - |

| 訪問サービス | ○ | ○ | ○ | ○ | - | ○ |

| オンライン相談 | ○ | ○ | ○(電話相談も可) | ○ | - | - |

| 生命保険 | ○(22社) | ○(14社) | ○(24社) | ○(21社) | ○(店舗による) | 派遣される FPによる |

| 損害保険 | ○(10社) | ○(14社) ※ペット保険2社含む |

○(13社) ※ペット保険2社含む |

○(11社) | - | 派遣される FPによる |

| 公式HP | |

|

|

|

|

こちらからすぐに相談を申し込めます。

保険の窓口については下記で記載しています。

特におすすめなのがマネードクターです。

<公式>マネードクター

その他の無料保険窓口にもそれぞれ特徴があります。

です。

相談相手はできる限り自分と同じ境遇、または話しやすい人がいいですよね。

そんなこだわりがある方は、保険チャンネルがおすすめです。 ![]()

「ほけんの窓口」では、直営店のほかにフランチャイズ店があり、データが一元化されていません。

また、店舗により取り扱う商品も違うことから、「サービスが一律ではない」というデメリットも・・・。

【関連記事】ほけんの窓口「評判は最悪?」実際に相談して検証|直営店の見分け方もあり

一方、保険見直し本舗は、店舗数は「ほけんの窓口」には負けますが、店舗以外にも相談できる方法が豊富なほか、すべて直営店なので安心して相談できます。

<公式>保険見直し本舗

【関連記事】【保険見直し本舗】ほけんの窓口との比較も掲載

カモられない方法②

他の保険の窓口でも相談する旨を伝える

保険の無料相談窓口を利用する際は、1ヶ所ではなく数ヶ所で相談するのがおすすめです。

理由は、FPと話せば話すほど、情報が入り自分にあった保険に出会えるから。

私もいつも相談時には2~3ヶ所で相談しています。

相談方法としては、A相談窓口で言われたことの確認をB相談窓口で質問してみたりして、その真意を確かめます。

そうしたやり取りで、担当者の信頼度を図りつつ、保険の情報を仕入れ、総合的に判断して決断します。

無料保険相談窓口を利用する際は、ぜひ、「他の無料保険相談窓口でも平行して相談している」旨を伝えましょう。

「相見積もり」とわかった時点でやる気をなくす担当者(FP)は、能力がないか、そもそもお客をカモだと思っている人なので、即刻切りましょう。

優秀な担当者であれば、他社よりも少しでもいい提案ができるよう、努力してくれますよ。

カモられない方法③

自分の状況をキチンと把握する

保険を選ぶには、まず、「自分の状況」と、「それに対する必要な保障(補償)」を把握することが大切です。

ここでは2通りの確認方法をご紹介します。

確認方法①

無料保険相談窓口で確認する

無料保険相談窓口では、職業や収入、家族構成、ライフプランなどを考慮して、どの位、保障(補償)が必要か見積もってもらうことができます。

ただ、保険を売ることが商売なので、多めに見積もることもあります。

また、貯蓄型の保険をすすめられることも多いですが、余程のことがない限り、「保険で資産運用」はおすすめしません。

保険料には、保険会社の広告費や人件費などの費用が含まれています。

その分は当然、資産運用には回せないので、自分でNISAや投資信託で資産運用した方がいい場合もあります。(ただし、元本保証はないので注意が必要です。)

iDeCoについては60歳まで解約できないので、「何かあった時のための蓄え」という意味ではおすすめしません。

【関連記事】【iDeCoやめとけ】デメリットしかない理由をFP(元税理士事務所勤務者)が解説

確認方法②

自分で確認する

ネットや本などで調べて、自分で必要な保障(補償)やその金額を確認するというのも1つの手です。

ただし、ネットでは「生命保険不要論」が多く飛び交っています。

「生命保険不要論」は、蓄えのある会社員には一理ありますが、貯蓄が十分でない方やフリーランスのような個人事業主の方にはおすすめできません。

自分で保障(補償)について考えるときは、下記記事を熟読してから判断することをおすすめします。

一番確実なのは、自分で調べて、保険の窓口にも相談し、双方、照らし合わせて検討するのがいいでしょう。

カモられない方法④

アドバイスを鵜呑みにしない

無料保険相談窓口では色々なアドバイスをもらえますが、そのアドバイスが正しい反面、人によってはそうでもない場合もあります。

今では昔のような強引な保険の勧誘は少なくなりましたが、まだまだ担当者によっては多少強引に保険をすすめるところもあるそうです。

ここでは2つのケースを見ていきましょう。

ケース①

損害に備えて(不安をあおって)保険加入をすすめるケース

色々と不安をあおって保険加入をすすめられるケースもあります。

もちろん、保険にいっぱい入っていれば、それだけ安心して生活がおくれますが、そのために、毎月数千円の保険料を払い続けるのは得策とは思えません。

保険加入の判断基準は、その被害が、

- 低確率で起こり

- いったん被害にあうと貯蓄ではまかなえない大損失になるもの

と、考えておけばいいでしょう。

高確率で起こる被害についての保障(補償)は保険料が高くなります。

例えば、「持病があっても入れる医療保険」は高確率で医療保険金の支払いが見込まれるので、健康な人しか入れない医療保険よりも保険料は高くなります。

貯蓄型の保険も保険金支払いの確率がかなり高いので保険料も合わせて高くなります。

逆に低確率で起こるような保険は保険料が抑えられています。

一方、例え、保険料が安いからといって、むやみに保険に入ることも得策ではありません。

被害額が少ないと見込まれる被害の場合は、毎月払って備えるよりも貯蓄で備えた方が有益です。

何も起こらなかったら、払った保険料は一切戻らないのでもったいないですよね。

貯金なら使わなければ手元に残ります。

ただ、「どうしても貯蓄できない」という方や、「保険に入っていないと安心できない」という方は、保険の加入も必要です。(ですが、できるだけ安い保険に加入した方がいいでしょう。)

逆に入っておいた方がいい保険の1つに自動車保険があります。

人身事故などで相手方が死亡してしまった場合などの慰謝料は1億円以上(被害者が医者などの高収入の方であれば4億円を超えることも)になることもあります。

こういった「貯蓄ではまかなえない大損害になるもの」には保険は必須になります。

【関連記事】【任意保険に入らないのはクズ!?】任意保険の必要性と未加入者の末路も記載

ケース②

大手だから安心とアドバイスするケース

昨今は保険会社が潰れることが少なくなりましたが、一時期は、バタバタと倒れたこともありました。

こういった場合でも、かけていた保険が白紙になるということはありませんが、保険契約を引き継いだ保険会社で、保険金額が減額されることはあります。

つまり、想定よりも低い保険金額になってしまうので、できれば潰れる可能性が少ない保険会社に加入したいものです。

ここで言われるのが、「大手だから安心ですよ」という言葉。

宣伝をバンバン流している大手は経費がかかっている分、保険料が高い可能性もあるので一概に「おすすめ」とは言えません。

また、「大手だから安心」は本当かどうかはわかりません。

小さい会社でも堅実に運営している会社も多いです。大手でもギリギリで運営しているかもしれません。

なので、できればその保険会社の運営状況を調べましょう。

基準は、

- ソルベンシー・マージン比率

- 格付け(例:スタンダード&プアーズなど)

がありますので、保険料とも相談しながら加入するのもいいでしょう。

カモられない方法⑤

即答しない(何度でも相談する)

無料の保険相談の一連の流れは以下のとおりです。

担当者と合わなければもちろん1回目の面談で断ってもOKです。

逆に保険の内容に不安があれば、何回でも無料で相談にのってもらえます。

私は他の無料相談窓口で提案された保険についても色々と聞いたので、一ヶ所につき、だいたい4~5回面談しました。

「生命保険」は人生の中で「家」の次に大きな買い物

と言われています。

即答できないのは当たり前です。

気を使わず、何度でも相談いましょう。

何度でも安心して相談するには、マネードクターが便利です。

<公式>マネードクター

納得いくまで相談できますよ。

カモられない方法⑥

自分でも調べる

提案されたものは、即答せず、一回持ち帰り、

- ネット

- 他の相談窓口

などで自分でも調べましょう。

ネットで調べると、最近はやりの保険商品についても調べることができます。

ただ、ネット検索では、一般的な人向けに書かれている記事も多く、あなたの収入などの条件にあてはまらないことも多いので鵜呑みにするのは危険です。

できれば、数社の保険相談窓口でも「その保険が本当に自分に必要だと思うか」質問してみて下さい。

カモられない方法⑦

断ることを恐れない

これまでのやり取りで、「この人なら(この保険なら)契約したい」と思う保険に出会えたら、他社の担当者にはきちんとお断りの連絡をしましょう。

一方、いい保険に出会えないときも、「何か契約しないといけないかな」と引け目を感じないで下さい。

どうしても断りづらいようであれば、こんな風に言えばOKです。

色々と考えたのですが、今回は保留にします(やめます)。

また、相談が必要になったらよろしくお願いします。

(親身に)相談にのっていただきありがとうございました。

ほぼほぼ社交辞令なので、向こうも「何かありましたらいつでもご連絡下さい。」と社交辞令を言って相談は終了します。

保険相談員によっては、「他にお悩みのことはありませんか?」とか、「○○にも備えた方がいいと思うのですがどうですか?」と言うことがあります。

皆さん、これを聞いて「カモられた」と思われるようですが、他の商売でも同じです。

「他に必要なものはありませんか?」と聞かれますよね。

いわゆる、クロージングの言葉なので、そう問われたら「大丈夫です。ありがとうございました」でやんわり断って大丈夫です。

相見積もりの業界はどこも「断れる」ことは頻繁にあるので、「申し訳ない」と感情移入しなくても大丈夫ですよ。

まとめ:保険の窓口にカモられず納得のいく保険に出会おう!

私は数多くの保険の無料相談窓口に行きました。

今は昔と違い、あからさまに「カモられる」ようなことはありません。

「ほけんの窓口」にも他社ですすめられた保険の相談に行きましたが、2回目の面談までにいろいろと調べて頂き、「他社ですすめられた保険が一番いいと思います。」とおっしゃってくれました。

恐らく、もっといい保険があればそちらを紹介しようと考え、色々と調べてくれたのだと思いますが、結果、他社さんで紹介されたものが一番となってしまったのだろうと思います。

それでも、強引に他の保険をすすめられることはありませんでした。

ただし、やはり「他にご心配事はありませんか?」と聞かれました。

それはそうですよね。

動いた分、入り込む余地があれば入りたいのは人間の心理だと思います。

ですが、やんわりお断りし、しっかり対応していただいた旨、感謝の意を述べて終わりにしました。

中には、相談したい保険ではない保険をすすめられることもあるようですが、そういうときこそ、きっぱり断って下さい。

そこで信頼関係が崩れれば、他を当たるのが一番です。

どうしても心配であるようであれば、下記、アプリで相談もアリです。

無料でしかも匿名で相談にのってもらえます。

最後に、実績のある保険相談窓口をいくつか列挙しました。

|

マネードクター

|

保険チャンネル

|

保険見直し本舗

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険ガーデン

|

|

|---|---|---|---|---|---|---|

| 店舗相談 | ○ | - | ○ | - | ○ | - |

| 訪問サービス | ○ | ○ | ○ | ○ | - | ○ |

| オンライン相談 | ○ | ○ | ○(電話相談も可) | ○ | - | - |

| 生命保険 | ○(22社) | ○(14社) | ○(24社) | ○(21社) | ○(店舗による) | 派遣される FPによる |

| 損害保険 | ○(10社) | ○(14社) ※ペット保険2社含む |

○(13社) ※ペット保険2社含む |

○(11社) | - | 派遣される FPによる |

| 公式HP | |

|

|

|

|

こちらからすぐに相談を申し込めます。

親切で定評があるのは、今、CMで話題のマネードクターです。

<公式>マネードクター

【関連記事】【保険見直し本舗vsほけんの窓口】どっちが正解?|マネードクターとの比較も掲載!

現在では、金融庁が目を光らせているので昔ほど「カモられる」ことは少なくなりました。

また、保険を売る人間が「保険募集人」の資格だけでなく、FPの資格も有するようになってグッと減少傾向にあります。

FPには守るべき倫理規定があるため、己の利益のためだけにアドバイスすることはできません。

「カモられないか」を恐れるよりも、無料保険相談窓口をとことん利用し、自分にあった保険を是非探してみて下さい。

本記事がその参考になれば幸いです。