老後資金を貯めるには、個人年金とiDeCoのどちらがいいですか?

この記事ではこんなお悩みを解決します。

一言で「老後資金を貯める方法」と言っても、一律に「これがいい!」というものはありません。

それは、それぞれのご自身の状況や考え方によっても変わってくるからです。

また、年代別にもメリット・デメリットがあります。

この記事では、老後資金の貯め方で代表的な個人年金とiDeCoを例に、20代・30代・40代・50代の各年代別に詳しく解説しています。

- 個人年金とiDeCoの違い

- 個人年金が向いている人

- iDeCoが向いている人

- 年代別にみる老後資金の貯め方

この記事を書いている人 -WRITER-

りん:FP(元税理士事務所勤務)

税金や社会保険などのわかりづらい内容を、できるだけわかりやすく説明しています。その他、アラフォーからチャレンジしているブログ運営や、ペットについても発信しています。

スポンサーリンク

個人年金とiDeCoの比較

まずは、個人年金とiDeCoの特徴を簡単に表にまとめました。

| 個人年金 | iDeCo | |

|---|---|---|

| 中途解約 | できる | できない |

| 掛金の所得控除 | 最大4万円の控除あり | 全額控除できる |

| 受取時の課税 | 受給額から掛金支払額の差額に課税 | 全額もしくは一部非課税 |

それでは1つ1つ見ていきましょう。

個人年金の特徴

| 個人年金 | |

|---|---|

| 中途解約 | できる |

| 掛金の所得控除 | 最大4万円の控除あり |

| 受取時の課税 | 受給額から掛金支払額の差額に課税 |

注意:個人年金には色々な種類がありますが、この記事では、もっとも一般的な「確定個人年金」を元に記載しています。

個人年金は個人で加入する年金で、60才や65才など契約時に定めた年齢まで保険料を払い込み、その後5年や10年などの一定期間もしくは一生涯年金を受け取ることができる貯蓄型の保険です。

個人年金は中途解約ができますが、その場合、元本割れの可能性があります。

また、掛金は下記の計算式により算出された金額(最大4万円)を所得から差し引くことができます。(所得控除「個人年金保険料控除」)

| 年間支払保険料の金額 | 控除額 |

|---|---|

| 20,000円以下 | 年間支払保険料の金額 |

| 20,001円~40,000円 | 年間支払保険料÷2+10,000円 |

| 40,001円~80,000円 | 年間支払保険料÷4+20,001円 |

| 80,000円超 | 40,000円 |

※平成23年12月31日以前に締結した契約の計算式は、No.1140 生命保険料控除|国税庁をご覧ください。

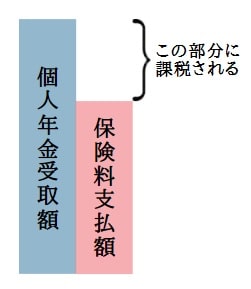

個人年金の受取時の課税については、実際に保険金(個人年金)を受け取った年金額から、支払った保険料の金額を差し引いた金額に課税されます。

図解にすると下記のようになります。

個人年金のメリット

個人年金のメリットは次のとおりです。

- 老後資金が強制的に積み立てられる

- 定期預金よりも利率がいい

- 所得控除がある(前述の「個人年金保険料控除」参照)

- ほとんどの場合、元本割れなし

個人年金は定期預金よりも利率がいいですが、iDeCoに比べたら、ハイリターンは望めません。

ただし、途中解約しない限り、元本割れの危険が少ない安定した商品です。

個人年金のデメリット

個人年金のデメリットは以下のとおりです。

- インフレリスクがある

- 途中解約すると元本割れのリスクがある

- 受け取った年金の一部は課税対象になる(前述の【解説図】参照)

個人年金のくわしい話は「【個人年金は損?】入らない方がいいって本当?|年代別に解説」で記事にしています。

iDeCoの特徴

| iDeCo | |

|---|---|

| 中途解約 | できない |

| 掛金の所得控除 | 全額控除できる |

| 受取時の課税 | 全額もしくは一部非課税 |

iDeCo(イデコ)は毎月一定の金額を積み立てて運用を行い、60歳以降にその積立金や運用益を受け取る制度です。

20歳以上60歳未満であれば誰でも加入することができます。

掛金については、条件により上限が定められています。

ただし、iDeCoは途中解約ができません。(一定の場合は解約ができますが、条件が厳しいので、基本的には解約ができないと考えた方がいいでしょう。)

掛金については、全額所得控除の対象になります。(所得控除「小規模企業共済掛金等控除」)

受取時の課税については、一定の場合には非課税になります。

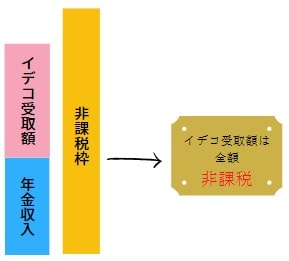

この受取時の非課税については、「全額非課税」と勘違いされている方がいるので注意が必要です。

上の図のように非課税枠に入っている部分だけ、「非課税」になります。

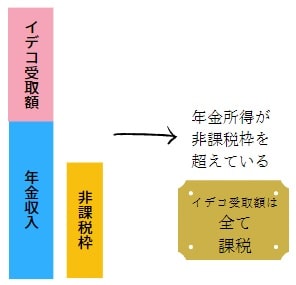

つまり、非課税枠から出てしまっている部分については「課税」されるので気を付けてください。

iDeCoを年金形式で受け取る方で少し見てみると、図の一番左側のケースは現役時代にほとんど厚生年金を払っていない方になります。

一般的なサラリーマンであれば、真ん中のケースになり、ほとんど場合、非課税の特典は受けられません。

(iDeCoは一時金で受け取ることができますが、その際の「非課税枠」の計算については、「退職所得控除」で求めることができます。)

iDeCoについては「【初心者必見】iDeCo(イデコ)とは?|FPがわかりやすく解説」で詳しく解説しています。

iDeCoのメリット

iDeCoのメリットは以下のとおりです。

- 老後資金が強制的に貯められる

- 選んだ商品によっては高いリターンを得られる(その分ハイリスクになるので注意)

- 掛金は全額所得控除の対象になる

- 運用で出た利益はすべて非課税になる

- 受取時には所得控除が受けられる場合がある

iDeCoのメリットはこのように多いですが、実はその恩恵を受けられる方はあまり多くありません。

次のデメリットのところで見てみましょう。

iDeCoのデメリット

iDeCoのデメリットは以下のとおりです。

- 60歳になるまで引き出せない(途中解約できない)

- iDeCoには口座開設料や毎月、管理手数料がかかる

- 投資の結果によっては元本割れのリスクがある

- 受取は、受取方法や受取金額によっては課税対象になる

iDeCoは複数の商品を組み合わせて掛金を拠出するため、投資の運用状況によって元本割れの可能性もあります。

また、途中、掛金の積み立てをやめても、一定の場合を除いては解約はできないので、毎月決まった金額が手数料として引かれ、財産が目減りしていきます。

そして、60歳を超えてから受け取る金額は、先程の図の「非課税枠」を超えた部分は課税されます。

iDeCoは、運用益で得た利益は非課税ですが、受取時には課税対象になります。

さらに言うと、「掛金を拠出時には全額所得控除できる」というメリットも、税金を納めている方にはメリットがありますが、扶養になっている方や低所得者には、そもそも控除できる所得がなく、メリットが感じられません。

iDeCoはちまたで言われているような恩恵を受けられる方は、あまりいません。

自分がどの程度、恩恵を得られるのか、たとえ恩恵を受けられなくても、それ以上のメリットがあるかないか(運用益)、慎重に検討した上で加入することをおすすめします。

詳しくは、「【iDeCo(イデコ)はやばい?】やめとけ・デメリットしかないと言われる理由を解説」で記載しています。

個人年金が向いている人・iDeCoが向いている人

老後資金の貯め方には、個人年金やiDeCoの他にも、貯金や株式投資があります。

この記事では、その中の個人年金とiDeCoに焦点を絞ってお話ししていますが、iDeCoにもリスクの度合いがいろいろとあります。

ご自分がどの様な投資スタイルを選ぶか、または得意かによっても選択肢が広がります。

この章では、その投資スタイルの選択に必要なリスクとリターンについて、再度確認してみましょう。

上の図はリスクとリターンによる金融商品の位置づけをしました。

下の「ローリスクローリターン」には、わずかな利息しかないが元本割れのない「定期預金」があげられます。

その上には、定期預金よりも利率がいいが、iDeCoよりもリターンがない「個人年金」があります。

「個人年金」より上には、「iDeCo」がありますが、iDeCoは自分でリスクをどのように取るのか投資スタイルを決め、自分で商品選びをすることによりリスクとリターンをどのくらい取るのか、選べます。

この図解を元に、個人年金が向いている人・iDeCoが向いている人を列挙していきたいと思います。

個人年金が向いている人

- 絶対に損はしたくない人

- 財産の目減りは絶対に嫌な人

- 貯蓄や余剰資金があまりない人

- 老後の資金準備を手軽に始めたい人

- 金融商品について詳しくない人

個人年金の投資判断は生命保険会社の方がしてくれます。

なので、投資知識0でも始められます。

また、途中解約も元本割れのデメリットはありますができるので、まだライフスタイルが決定していない若者にもおすすめです。

ただし、「個人年金」という商品も、いろいろな保険会社からいろいろな商品が販売されています。

それを素人の私たちが選び・選択するは大変です。

そんなときは、無料で相談できる無料相談窓口がおすすめです。

この他にも無料で保険の相談ができる窓口があります。

自宅で相談もできますし、自宅で相談しづらい場合は、店舗や喫茶店でも相談にのってくれるのでおすすめです。

ここではおすすめの保険相談窓口をピックアップしました。

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険のトータル

プロフェッショナル |

保険ガーデン

|

みんなの生命保険

くわしく見るアドバイザー |

|

|---|---|---|---|---|---|

| 店舗相談 | - | ○ | - | - | - |

| 訪問サービス | ○ | - | ○ | ○ | ○ |

| オンライン相談 | ○ | - | - | - | - |

| 生命保険 | ○(21社) | ○(店舗による) | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 損害保険(火災保険) | ○(11社) | - | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 公式HP |  |

|

|

|

こちらからすぐに相談を申し込めるので、気になった保険窓口相談があったら申し込んでみて下さいね。

この他、おすすめの無料保険相談窓口もあります。

厳選されたFPのみが対応のマネーキャリア

マネーキャリアの口コミ【まとめ】やばい・怪しい・最悪と噂の評判を検証! | ほけん相談豆知識note

WEBカメラをオフして相談できる(しかも強引な勧誘ナシ!)のマネーコーチ

マネーコーチの評判・口コミまとめ【チェック必須!】気になるデメリットも解説! | ほけん相談豆知識note

それぞれ、特徴があるので、気になる無料保険相談窓口をチェックしてみましょう。

無料保険相談窓口への相談に不安がある人は、【保険の窓口のカモになってない?】騙されないための7つの対処法 | ほけん相談豆知識noteを読めば効率良く相談することができます!

iDeCoが向いている人

- 多少のリスクがあっても大きなリターンを取りたい人

- 貯蓄や余剰資金がある人

- 金融商品について詳しい人

- 投資経験がある人

- 所得が高い人

iDeCoは途中でやめられません。

iDeCoに興味がある方は、まずは資料請求から始めてみましょう。

その上で、iDeCoについてキチンとした理解の元、始めることをおすすめします。

iDeCo(イデコ)をご検討の方は、運用管理手数料0円の【auのiDeCo】をおすすめします。

【auのiDeCo】では、節税だけではなく、運用残高に応じて毎月au WALLET ポイントがもらえます。

資料請求は無料ですので、まずは資料を手に取って、iDeCoの仕組みやメリット・デメリットを検討してみて下さいね。

所得が高い人は、iDeCoの掛金が全額所得控除になることにより、税負担の軽減が見込まれますのでおすすめです。

ただし、受取時に税負担が上がる可能性がありますが、もちろん対応策もあります。(詳しくは「【iDeCoで年金】迷ったらこれ!|おすすめ銘柄・金融機関は?」で記載しています。)

余剰資金がある方は、iDeCoも老後資金の資産運用の手段の1つとして活用してみるのもいいでしょう。

iDeCoに加入するにあたって、おすすめの金融機関は以下のとおりです。

|

auアセットマネジメント

|

マネックス証券

くわしく見る |

松井証券

|

||

|---|---|---|---|---|

| 運営管理手数料 | 無料 | 無料 | 無料 | |

| 取扱商品数 | 5 | 27 | 31 | |

| サポート体制 | 平日9:00~20:00 土曜9:00~17:00 |

平日9:00~20:00 土曜9:00~17:00 |

平日8:30~17:00 | |

| 公式HP |  |

|

|

年代別にみる老後資金の貯め方

老後資金の貯め方はそれぞれのライフプランや投資の仕方により違います。

ただ、共通して言えることは、「余裕資金」で行うことです。

今の生活にいっぱいいっぱいであれば、まずは今の生活を確立することが最優先です。

この記事では、「余裕資金」で老後の資金を貯める上でのポイントを年代別に記載しました。

まずは全体として、どの年代でも、「個人年金とiDeCoを併用する」という選択肢もありです。

「リスク回避」の観点からも「個人年金とiDeCoを併用する」のがおすすめです。

ただし、年代別に比率も違いますので意識してみて下さいね。

20代の老後資金の貯め方

20代では多くの方がまだ、結婚や子育て、そして家を購入するか賃貸にするかなどのライフプランが確定していません。

また、まだ収入が少なく、「余裕資金」が少ないこともあります。

ただし、「時間を味方につける」ことができるのが最大のメリットです。

「時間を味方につける」ことができるということは、少額の投資でも効果が大きいということです。

なので、できれば、少しの資金でもいいので積立をしましょう。

積立方法は、どのようなライフプランになってもいいよう、解約可能な定期預金や個人年金がおすすめです。

もちろん、余裕資金が多い人は、ぜひ株式投資などの投資をしてみて、自分の適性を探るのもおすすめです。

iDeCoは解約できません。

iDeCoが重荷になってしまっては本末転倒です。

20代はまずは、自分のライフプランを確立し、そして自分の投資適性を見てから、iDeCo検討がおすすめです。

ライフプランや個人年金の相談にFPに相談すると安心です。

無料で相談にのってくれるサービスもありますので、是非、活用してみて下さい。

(くわしくは、「すべて無料!【保険窓口相談】おすすめ厳選6選|選び方のポイントも紹介」で記事にしています。)

30代の老後資金の貯め方

30代になれば、ある程度のライフプランも確立します。

また、年収も増えてくる時期でしょう。

ただし、子供の養育費などもかかるので、「余裕資金」の見積は慎重に行いましょう。

その上で、「余裕資金」があれば、株式投資などで自分の適性を見てみるのも手です。

30代でおすすめの積立方法は、個人年金やiDeCoです。

ちょっとリスクがある運用方法を指定したiDeCoで、ハイリスクハイリターンの商品を冒険してみるのもいいかもしれませんね。

40代の老後資金の貯め方

40代になるとライフプランもほぼほぼ確立しています。

ただし、40代になると余裕資金がある人とない人の貯め方は全然違ってきます。

なぜですか?

40代になると、老後まであと20年と猶予期間が少なるので、損失が多くなると20代の頃のように取返しがききません。

なので、余裕資金のありなしで貯め方が大きく変わってしまいます。

40代で余裕資金が少ない方は、個人年金をおすすめします。

逆に余裕資金が多い方は、節税も含めてiDeCoが断然おすすめです。

50代の老後資金の貯め方

50代になれば、60代まであと10年弱なので、かなりの見通しがつきます。

ただ、20代のように「時間を味方」にすることはできませんので、できるだけ「財産の目減り」を避ける対策が必要になってきます。

財産をいかに守るかがポイントです。

50代から老後資金を貯める方は、余程の余裕資金がある人以外は、個人年金をおすすめします。

儲けは少ないですが、元本割れはなく、定期預金よりも利率が高いのでおすすめです。

一部の銀行や証券会社では、iDeCoをすすめますが、手数料目的のことが多いので、自分の余裕資金の状態を十分検討してみて下さい。

「1発逆転」の発想は危険です。

余裕資金がない中、iDeCoのハイリスク型の商品を選ぶ際は、銀行や証券会社以外の専門家の意見も聞いて慎重に判断しましょう。

まとめ:老後資金は自分の適性と投資スタイルを総合的に考慮して運用しよう!

老後資金の貯め方のポイントは、年代別で違います。

また、余裕資金の金額や投資スタイルにも大きく影響されます。

そうした総合判断には、専門家に意見を求めるのも一つの手です。

そんなときは、無料で相談できる無料相談窓口がおすすめです。

その際は、是非、いろいろな方の意見を聞いて下さい。

そして、最終判断は自分自身で行いましょう。