フリーランスです。

「病気やケガで働けなくなったら・・・」と思うと不安です。

生命保険にいっぱい入っておいた方がいいですか?

この記事ではこんなお悩みを解決します。

先に結論!

目的にあった保険に入るのがベスト。

フリーランスや個人事業主は、 働けなくなった場合や老後の保障がサラリーマンに比べると、全くといっていいほどありません。(くわしくは「【フリーランスやめとけ】社会保険・保障はデメリットだらけ|後悔しないための解決策あり 」で説明しています。)

普通の死亡保険や養老保険、そして医療保険では、サラリーマン並みの社会保障を得ることができません。

この記事は、個人事業主がサラリーマン並みの社会保障を得ることができる保険をご紹介しています。

★個人が備えるべき保険については下記アプリで簡単にアドバイスがもらえます。

\ 無料で診断! /

- 何回でも利用可

- 住所・氏名・電話番号などの個人情報不要

- 希望があれば相談にものってもらえる

- 個人事業主が備えるべき病気やケガで働けなくなったときの保障

- 個人事業主が備えるべき老後の保障

この記事を書いている人 -WRITER-

個人事業主が自分で備えるべき保障は2つ

サラリーマンにあって、個人事業主にない保障は、

- 病気やケガで働けなくなったときの保障

- 老後の保障

です。

サラリーマンであれば、病気やケガで働けなくなったとき、社会保険で手厚く保障されます。

具体的に言うと、病気やケガで会社を休まなければならいときは、有給休暇がある他、最長1年6ヶ月間、月給およそ2/3の「傷病手当金」が出ます。

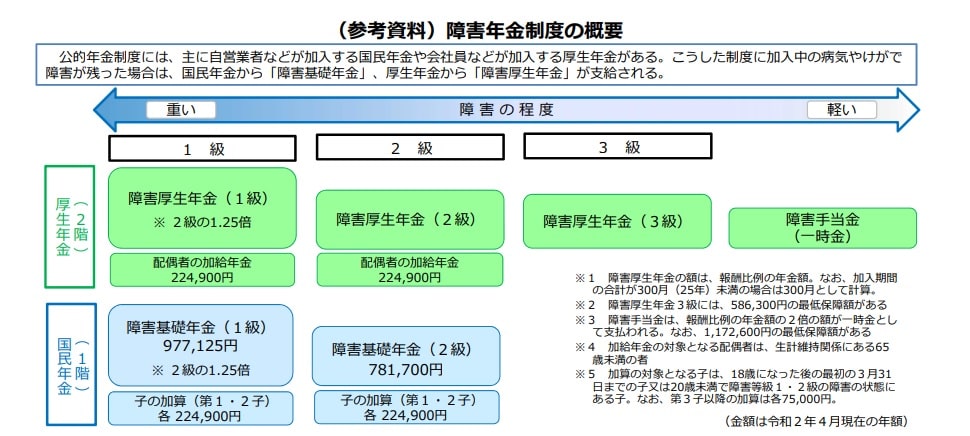

その後、障害が残れば、「障害厚生年金」がもらえます。

え?

障害年金はフリーランスでももらえるって聞きましたよ?

フリーランスの方がもらえるのは「障害基礎年金」ですね。

これは、サラリーマンがもらえる「障害厚生年金」の金額と比べると雲泥の差なんです。

上の表を見てください。

フリーランスがもらえる「障害基礎年金」は、1階部分のブルーの色のところのみですが、サラリーマンがもらえる「障害厚生年金」は、フリーランスがもらえる 1階部分のブルーの色のところに加えて、2階部分のグリーンの色のところも支給されます。

実はこれは、「障害年金」だけの話ではなく、普通の「年金」の話でも同じなんです。

つまり、フリーランスである以上、サラリーマンと間に2階部分の差どうしても出てきてしまいます。

また、業務遂行中に負ったケガや病気も、サラリーマンであれば、負担0円で治療してもらえる「労災」が適用できますが、フリーランスには労災がありません。

(労災については「【労災保険とは?】休業補償の給付や期間は?|鬼滅の刃の宇随天元を例にわかりやすく解説! - ぼく達の飼い主の【ポジティぶろぐ】」で詳しく記事にしています。)

フリーランスってサラリーマンに比べるとこんなに差があるんですか・・・。

フリーランスは成功すれば大きく稼げて、自分のお金にもなりますが、実は社会保障は全くと言っていいほど整っていません。

そこで、足りない社会保障は自分で補う必要があります。

病気やケガで働けなくなったときの保障は?

病気やケガで働けなくなったとき、サラリーマンなら、最長1年6ヶ月、およそ2/3のお給料分、傷病手当金が支給されます。

一方、フリーランスは、働けなくなったら、ほとんどの場合、収入はなくなります。

そこで、サラリーマンの社会保障に相当する保険に加入することで、フリーランスでも病気やケガでの保障を補う必要があります。

病気やケガを補う保障は主に2つあります。

- 所得保障保険

- 就業不能保険

保険を選ぶ際のポイント

所得保障保険と就業不能保険は、保険会社によって、条件や内容など多岐にわたります。

なので、保険を検討する際は必ず、下記ポイントを確認し、比較検討しましょう。

- 保障内容

- 免責期間

- 保障期間

- 免除特約

今、よくある「鬱」などの精神障害については、保障されている保険と保障されていない保険があります。

そういった違いを明確にし、保険を選びましょう。

保険って難しくて良くわからいなぁ・・・。

今は無料で相談できる窓口がありますよ。

ここではおすすめの保険相談窓口をピックアップしました。

|

マネードクター

|

保険チャンネル

|

保険見直し本舗

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険ガーデン

|

|

|---|---|---|---|---|---|---|

| 店舗相談 | ○ | - | ○ | - | ○ | - |

| 訪問サービス | ○ | ○ | ○ | ○ | - | ○ |

| オンライン相談 | ○ | ○ | ○(電話相談も可) | ○ | - | - |

| 生命保険 | ○(22社) | ○(14社) | ○(24社) | ○(21社) | ○(店舗による) | 派遣される FPによる |

| 損害保険 | ○(10社) | ○(14社) ※ペット保険2社含む |

○(13社) ※ペット保険2社含む |

○(11社) | - | 派遣される FPによる |

| 公式HP | |

|

|

|

|

こちらからすぐに相談を申し込めるので、気になった保険窓口相談があったら申し込んでみて下さいね。

保険の窓口についてはこちらの記事を参照して下さい。

中でもじっくり相談できるのは、今、CMでも話題のマネードクターです。

専門性の高いFPが多数在籍しています。

<公式>マネードクター

その他の無料保険窓口にもそれぞれ特徴があります。

です。

相談相手はできる限り自分と同じ境遇、または話しやすい人がいいですよね。

そんなこだわりがある方は、保険チャンネルがおすすめです。 ![]()

病気やケガで働けなくなった時の保障①

所得補償保険

所得補償保険は、病気やケガで、医師のドクターストップがかかって働けなくなった場合に収入をカバーできる保険です。

所得保障保険は、受け取れる保険金の金額が年収や会社によって決まります。

受け取れる保険金は、契約前の12ヶ月の所得の50%~70%が一般的で、現在の収入以上の保険金額は設定できません。(入院でも在宅療養でも受け取れます。)

所得補償保険は、損害保険会社が販売している保険です。

所得保障保険と似た保険で、「収入保障保険」というものがあります。

収入保障保険は、自分の身に万が一のことがあった場合に、遺族が保険期間の間、毎月一定額の保険金を受け取れる保険です。

収入保障保険は、更新がないので保険料が上がりません。(通常の保険と比べると半分のコストで加入することができます。)

病気やケガで働けなくなった時の保障①

就業不能保険

就業不能保険は、ケガや病気が原因で長期間、もしくは一生涯働けなくなった場合に、毎月一定額の保険を受け取ることができる保険です。

受け取れる保険金の金額が年収によって10万~50万円の間で設定できます。

保険期間は60歳~70歳満期や20年間などで、長期の保障がほしい人向けの保険です。

就業不能保険は生命保険会社が販売している保険です。(所得保障保険の特約として付けることもできます。)

老後の保障は?

老後に備える保障は3つあります。

- 個人年金

- 小規模企業共済

- iDeCo(イデコ)

サラリーマンが老後に備える保障として得られるものに、厚生年金と退職金があります。

ただし、個人事業主には退職金はありません。

また年金も、個人事業主は基礎年金になり、厚生年金よりもかなり低い金額しかもらえません。

そこで個人事業主は、これらを自力でカバーする必要があります。

今回ご紹介する、個人年金は年金としての役割り、小規模企業共済は退職金としての役割り、イデコは年金もしくは退職金としての役割を持っています。

つまり、老後に備える保障は、できればすべて加入することをおすすめします。

それでは1つ1つ見ていきましょう。

老後に備える保障①

個人年金

個人年金は、公的年金のように毎年決まった保険金がもらえます。

保険契約により、終身(死ぬまで)もらえるもとの、確定(5年間など決まった期間)もらえるものがあるので、自分の老後のプランにより、最適なものを選びましょう。

個人年金は、銀行に預けているよりも利率はいいですが、途中解約すると元本割れの恐れがあります。

保険料は、生命保険料控除(個人年金分)として、最大4万円(昔のものは5万円)の所得控除を受けることができます。

受取時は、受取額から支払った保険料の差額が、「雑所得」として課税されます。

個人年金については、「【個人年金は損?】入らない方がいいって本当?|年代別に解説 - ぼく達の飼い主の【ポジティぶろぐ】」で詳しく解説してます。

老後に備える保障②

小規模企業共済

小規模企業共済とは、事業主の退職金を積み立てる制度で、65歳以上になった場合や事業を廃止した場合に、一時金もしくは年金として給付を受けられる制度です。

掛金は毎月1,000円~70,000円から選択できます。

この小規模企業共済については、「加入必須」と言われるくらいお得なので、是非検討してみて下さい。

<<小規模企業共済|小規模企業共済(中小機構)公式HPはこちらから

老後に備える保障③

iDeCo(イデコ)

iDeCo(イデコ)とは、60歳になるまで掛金を支払い、自分で運用し、60歳以降に老齢給付金を受ける年金制度です。

原則として、60歳になるまで引き出すことはできません。

加入期間は、基本的に20歳以上60歳未満の方であれば、いつでも加入できる制度です。

受取は、

- 一時金

- 年金形式

- 一時金と年金形式

の3つから選べます。

(iDeCo(イデコ)については、「【超簡単解説】iDeCo(イデコ)やめとけは本当?|デメリットは? 」で詳しく説明しています。)

iDeCo取扱金融機関は以下のとおりです。

|

マネックス証券

くわしく見る |

松井証券

|

|

|---|---|---|

| 運営管理手数料 | 無料 | 無料 |

| 取扱商品数 | 27 | 31 |

| サポート体制 | 平日9:00~20:00 土曜9:00~17:00 |

平日8:30~17:00 |

| 公式HP |  |

|

iDeCoのおすすめ銘柄などは下記で記事にしています。

資料請求は無料ですので、iDeCoの仕組みやメリット・デメリットを検討してみるのも1つの手です。

まとめ:個人事業主は仕事ができなくなったときの保障が必要

サラリーマンなら病気やケガをしても、有給休暇や傷病手当金、さらには障害厚生年金などで手厚い社会保障があります。

一方で、フリーランスや個人事業主には、有給休暇や傷病手当金に当たる保障はありません。

また、障害厚生年金にあたる保障は、フリーランスや個人事業主にもあります(障害基礎年金)が、金額はサラリーマンのそれと比べるとかなり低くなります。

そこで、個人事業主はそれらの不足した社会保障を自分で備える必要があります。

下記に、備えるべき保障をカバーできる保険とその特徴を簡単にまとめて表にしました。

| 保険の種類 | 販売会社 | 特徴 |

|---|---|---|

| 所得保障保険 | 損害保険 | 一時的・短期的に働けなくなった場合に備える保険 |

| (収入保障保険) | 生命保険 | 自身に万が一があった場合に遺族が毎月一定額の保険金を長期的に受け取れる保険 |

| 就業不能保険 | 生命保険又は特約 | 仕事への復帰が困難と判断された場合に備える保険 |

※表が途切れていたらスクロールして下さい。

就業不能保険は、主契約にすることも他の保険の特約にすることもできます。

どうゆうことですか?

医療保険は、医療保険自体に加入する場合と、他の生命保険の医療特約を付ける場合の2通りありますよね。

それと同じです。

これらの保険は保険会社によりいろいろと条件が違ってきます。

ご自分がどの保障のどの部分にどれだけ保障がほしいかよく検討し、加入することをおすすめします。

なので、保険を検討する際は必ず、下記ポイントを確認し、比較検討しましょう。

- 保障内容

- 免責期間

- 保障期間

- 免除特約

ただ、ご自分で色々と検討することは難しいので、専門家に相談することをおすすめします。

ここではおすすめの保険相談窓口をピックアップしました。

|

マネードクター

|

保険チャンネル

|

保険見直し本舗

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険ガーデン

|

|

|---|---|---|---|---|---|---|

| 店舗相談 | ○ | - | ○ | - | ○ | - |

| 訪問サービス | ○ | ○ | ○ | ○ | - | ○ |

| オンライン相談 | ○ | ○ | ○(電話相談も可) | ○ | - | - |

| 生命保険 | ○(22社) | ○(14社) | ○(24社) | ○(21社) | ○(店舗による) | 派遣される FPによる |

| 損害保険 | ○(10社) | ○(14社) ※ペット保険2社含む |

○(13社) ※ペット保険2社含む |

○(11社) | - | 派遣される FPによる |

| 公式HP | |

|

|

|

|

こちらからすぐに相談を申し込めるので、気になった保険窓口相談があったら申し込んでみて下さいね。

専門家に相談することで、ご自身の知識も短期間で身に付き、その分、後悔しない適切な選択をすることができます。

今日、ご紹介した保険は、できればすべて加入することがおすすめですが、今の生活を圧迫しては本末転倒です。

専門家に相談して、バランスをもって保険に加入しましょう。

【関連記事】自身で加入した保険(保障)は経費にできるものもあります。