相続税の申告書ってどういう人が出すの?

相続財産が土地建物くらいしかなく、現金がない人は申告しなくても大丈夫なの?

この記事ではこんなお悩みを解決します。

この記事では、FPであり、元税理士事務所勤務経験から、よく相続人の方が疑問に思うことや勘違いされることをわかりやすく説明しています。

- 遺産相続の申告の要不要判定

- 基礎控除額について

- 法定相続人について

- 相続税の申告書を出す必要がある人

- その他注意事項

この記事を書いている人 -WRITER-

相続税の申告の要不要の判定基準

相続税の申告書を提出する必要があるかないかを簡単に一言でいえば、

だけです。

一見すると簡単に見えますが、実は、評価がいろいろと難しいのが現実です。

この評価を間違えると、意図せず、申告漏れになったります。

詳しくは、税理士に相談することをおすすめしますが、この記事では、その前段階の予備知識として、わかりやすく説明していきます。

それではまず、最初に、「遺産総額」と「基礎控除額」について見ていきましょう。

相続税の遺産総額とは

相続税で言われる「遺産総額」とは、上の図で①~③のところを言います。

1つ1つ順を追ってみていきましょう。

まず①では、現金や預金、土地、建物、株券やみなし相続財産(生命保険金や死亡退職金)など、すべての財産が遺産総額として計算されます。

ここで気を付けたいのが、以前に、「相続税清算時課税の適用を受けた贈与財産」も加えるということです。

過去に「相続時精算時課税」の適用を受けた方は、忘れずに遺産総額に追加して下さいね。

①ですべての遺産総額の合計額がでたら、そこから、葬式費用や非課税資産、病院の未払金、借金などを引いて下さい。(上の図の②の部分に該当)

非課税資産とは、生命保険や死亡退職金、相続人が寄付した財産、お墓などです。

あれ?さっき、「生命保険金や死亡退職金は、資産に入れる」って言ってたけど、資産から引くの?

実は、生命保険金や死亡退職金には非課税枠があります。

その非課税枠分だけ、遺産総額から引くことができます。

みなさん、ここで終わってしまいますが、実は、遺産総額には、もう一段階あります。

それがこの上の図で③の赤枠にあたるところです。

相続開始前(被相続人が死亡した時点)の3年以内に贈与された財産も、相続税の計算には、遺産総額に加えます。

3年前の贈与って、贈与税の申告してなければ、バレないんじゃないの?

それが、申告してなくてもバレるらしいよ。

(詳しくは、こちらの記事「相続税は自分で申告しない方がいい理由と税理士の選び方6選 」で詳しく説明しています。)

上の図の④では、遺産総額が基礎控除額を超えています。

この場合は、相続税の申告義務があります。

その超えた遺産総額に相続税率をかけて相続税が算出されます。

相続税の基礎控除額とは

それでは、相続税の申告の判定基準になる「基礎控除額」について見ていきましょう。

基礎控除額の計算式

基礎控除額を簡単に計算式にすると次のとおりです。

例えば、妻1人子1人の相続人であれば、

3000万円+600万円×2人(妻と子)=4200万円

となり、4200万円まで相続税がかからないので、これ以下の遺産総額であれば、申告義務はありません。

つまり、法定相続人が多い方が、申告義務がなくなるってことですね。

法定相続人ってどんな人がなれるんですか?

実は、法定相続人は血がつながっていれば誰でもなれる訳ではありません。

法定相続人とは

ここでいう法定相続人とは、「法定」と書かれているので、民法で定めた相続人のことをいいます。

民法では、配偶者は必ず法定相続人になります。

そしてそれ以外の人は3つの順位に分けられています。

その順位が下記表です。

| 順位 | 被相続人との関係 |

|---|---|

| 第1順位 | 子 |

| 第2順位 | 親 |

| 第3順位 | 兄弟姉妹 |

配偶者の他に第一順位の「子」(養子含む)がいれば、法定相続人は配偶者と子(養子含む)になります。

被相続人に「子」(養子含む)がいなければ、配偶者と第2順位の「親」が法定相続人になります。

被相続人に「子」と「親」がいなければ、第3順位の「兄弟姉妹」(「けいていしまい」と言います。)と配偶者が法定相続人になります。

※同じ順位の人が複数いる場合は、その全員が法定相続人になります。(ただし、基礎控除を計算する上では、養子には人数制限があります。)

法定相続人の具体例

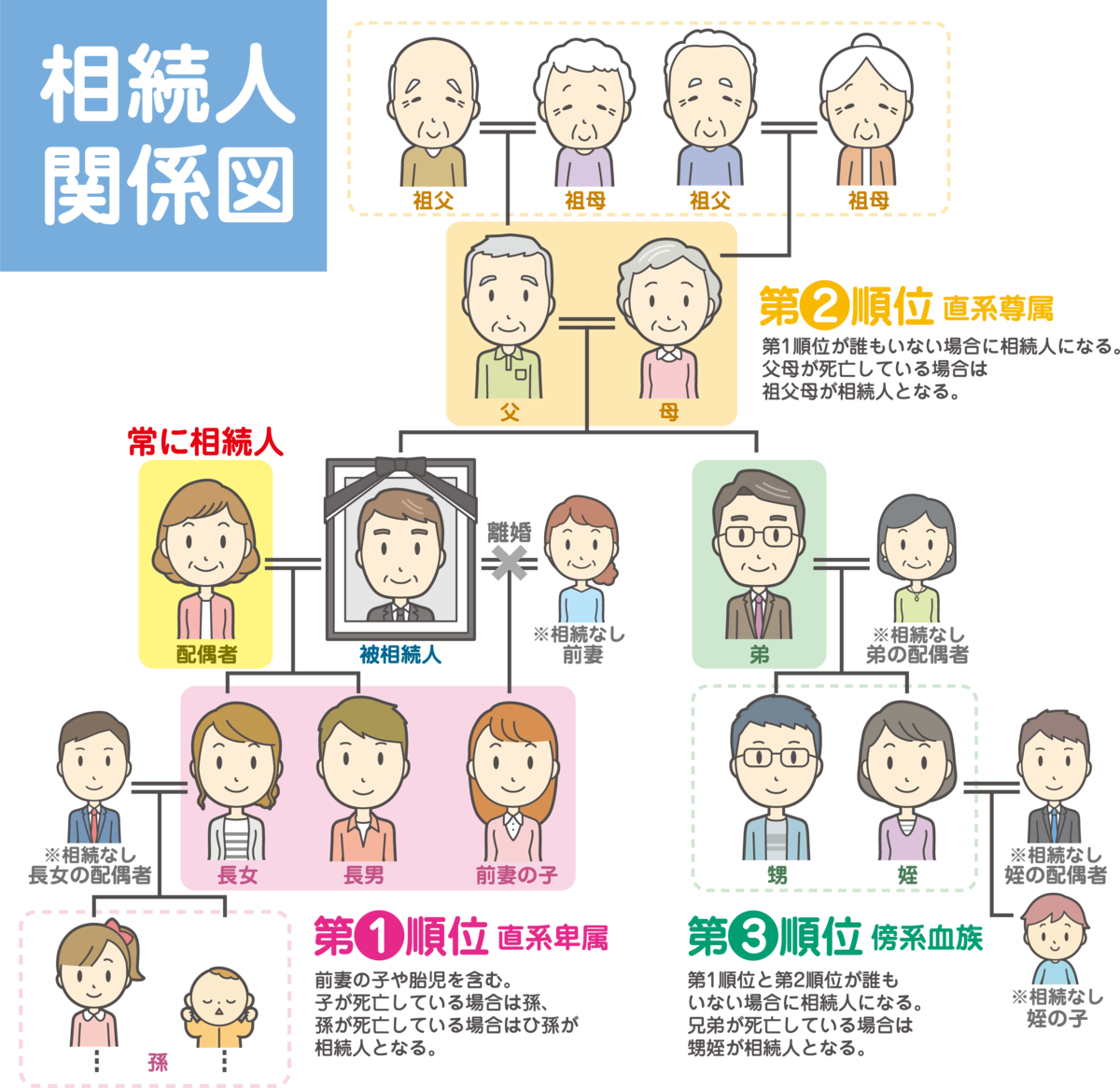

それでは、上の「相続人関係図」を見ながら、法定相続人の人数を実際に確認していきましょう。

法定相続人の人数は、相続税の申告義務があるかないか、とても重要な判定基準になるのでくれぐれも注意して下さいね。

ケース① 妻とその子2人と前妻と前妻との子1人の場合

法定相続人は、妻と「第1順位」のその妻との子2人と、前妻との子1人の合計4人になります。

長女の配偶者が被相続人の面倒を一生懸命みたとしても、法律上は、法定相続人にはなれません。

また、前妻も同じく法定相続人にはなれません。

(両者とも、法定相続人にはなれませんが、遺言や遺産分割協議などで同意があれば、もちろん遺産はもらます。)

ケース② 妻や前妻との間に子がいなかったの場合

法定相続人は、妻と「第2順位」の親の3人になります。(親が1人の場合は2人)

「第1順位」の子がいない場合は、「第2順位」の親が法定相続人になります。

ケース③妻や前妻との間に子がいなく、また両親もいない場合

法定相続人は妻と「第3順位」の兄弟姉妹になります。

兄弟が2人の場合は、法定相続人は3人になります。(兄弟が3人の場合は4人です。)

ケース④妻との子2人の内、子1人が他界していた場合(前妻にも子がいなかった場合)

法定相続人は、妻と「第1順位」の子ですが、その子に先立たれていた場合は、その先立たれた子の子(被相続人にとっては孫)の人数が法定相続人の人数に加えられます。

法定相続人がすでに死亡している場合に、その死亡した法定相続人の子が相続することを、「代襲相続」といいます。

親の親(祖父母)は「直系尊属」といいます。

それに対し、子の子(孫)は「直系卑属」といいます。

代襲相続は「直系卑属」にのみ行われます。

つまり、第2順位の親がすでになくなっている場合でも、「直系尊属」の祖父母は法定相続人にはなれません。

逆に、第1順位の子や第3順位の兄弟姉妹がすでに亡くなっていた場合は、「直系卑属」のその子の子(孫)や兄弟姉妹の子(姪っ子甥っ子)には、法定相続人になることができます。

ケース⑤妻とその妻との子2人の内、子1人「財産放棄」していた場合

この場合の法定相続人は、妻とその子2人の3人になります。

子1人が財産放棄していても、相続税上の税金の計算の基礎控除については、人数に加えられます。

ケース⑥妻がいない場合

法定相続人は、「第1順位」の子がいれば、子の人数、「第1順位」の子がいなければ、「第2順位」の親の人数、「第1順位」も「第2順位」のいなければ、「第3順位」の兄弟姉妹の人数になります。

ケース⑦養子が3人いた場合

養子も法定相続人になれます。

ただし、実子がいた場合は、養子は何人いようと、1人までしか法定相続人にはなれません。

もし、実子がいなかった場合には、養子の法定相続人は2人と人数制限があります。

どうして養子は人数制限があるの?

養子を増やして、相続税を少なくしようとする対策を制限するためです。

もちろん、故人が、面倒を見てくれた婿や、妻の連れ子にも、法的に平等に財産をわけたいと思い、複数の養子縁組することはできます。

ただ、相続税の計算上では、法定相続人になれる養子の数に制限が設けられてしまいます。

遺産総額が基礎控除内でも申告不要とならないケース

前章で計算した方法で、遺産総額が基礎控除内でも申告不要とならないケースがあります。

そのケースのお話しをする前に、相続税の申告書を提出するか否かの判断をおさらいしておきましょう。

- 遺産総額が基礎控除額を超えていた場合・・・申告が必要

- 遺産総額が基礎控除内だった場合・・・申告不要

- 特例を利用した場合・・・申告が必要

1.と2.は前章でお伝えしたとおりです。

この章では、3.特例を利用した場合を見ていきましょう。

税金には、税金を少なくできる「特例」が多く存在します。

その「特例」を使って、税金を少なくする場合は、その「特例」を使ったと税務署に伝える為に、申告が必要になります。

どうして税金0円でも、「特例」を使うと申告が必要なんですか?

理由は2つあります。

- 申告書を提出しないと、税務署側で、「特例」を使って税金が0円になったのか、ミスなのか、さらには脱税目的で申告していなのかがわからないから。

- 使った「特例」が適切かどうか、税務署側で判断できないから。

納税者が「特例」を使っても、税務署の判断で否認されることもあります。

否認されると、追徴課税の対象になるので、特例を使うときは慎重に対応して下さい。

(追徴課税については、こちらの記事「追徴課税・加算税ってなに?税率は?時効は?|住民税・社会保険にも影響」で詳しく説明しています。)

自信がない場合は、税理士に依頼することをおすすめします。

税理士については、下記で記事にしています。

相続税の特例は主に5つあります。

- 配偶者の税額減税の特例

- 小規模宅地等の特例

- 農地の納税猶予の特例

- 特定計画山林の特例

- 寄付金控除の特例

ここでは、主に使われる2つの特例について見ていきたいと思います。

配偶者の税額減税の特例

配偶者が財産を相続する場合は、「配偶者の税額控除の特例」が使えます。

配偶者の税額控除の特例とは、配偶者が相続する場合は、「法定相続分か1億6000万円のいずれか高い方の金額」までは、相続税がかからないという特例です。

一般家庭で、相続財産が1億6000万円以上ある家庭は少ないと思いますので、配偶者がいれば、ほとんどの方が使える特例です。

この特例を使えば、1億6000万円分まで税金払わなくていいからラッキーだね。

実は、そうもいかないらしいよ。

父親が亡くなって、すべて母親が相続した場合、1億6000万円までは、確かに相続税がかかりませんが、その分、母親の財産が増えます。

その母親が亡くなった場合、その増えた財産に対して相続税がかかってしまいます。

つまり、子の時代で、多く相続税を払う必要が出てきてしまいます。

この特例を使う時は、今の時点ではなく、将来的なことも考えて選択することをおすすめします。

税理士に相談するのが一番ですね。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が住居として使用していた土地や事業用地として使用していた土地について、一定の要件を満たす場合、土地の評価を50%から80%減額することができる特例です。

この特例を適用するにあたり、2つの論点がでてきます。

まず、1つは、土地の評価をどうやって出すか。

もう1つは、土地の評価の減額を50%~80%のうちどの位するか。

このどちらも、判定は難しく、税金を少なくしたい納税者側と、少しでも多く税金を取りたい税務署側の見解が分かれるところです。

この特例を使って、少しでも節税をしたいということであれば、税理士さんにお願いするのが一番だと思います。

お願いする税理士さんは、相続税に強い税理士さんに頼んで下さい。

税理士さんにより、土地の評価が変わってくることがあります。

まとめ:相続財産の評価は意外に高い場合がある|相続税の申告は最新の注意を払おう!

相続税の申告は、他の税金の中で、一番難しい税金です。

たとえば、3年前の贈与も財産に入れなくてはならないとか、秘密にしていた銀行口座があったりとか、土地の評価にしても、ちょっと考えただけでも、手に負えない税金です。

素人考えで、「財産なんて土地建物ぐらいしかないし!」と思っていても、今は土地の評価が高い状態です。

株高もあります。

実際に計算してみると、基礎控除額を軽く超えていたということにもなりかねません。

そういった認識違いであっても、税務署から指摘されれば、「脱税行為」になります。

また、今日お話ししたことは、相続税のほんの一部です。

また、少子化時代においては、基礎控除額も少なくなってしまっているので、大都市に住んでいらっしゃる方は、例え、土地建物しかなくても、相続税が発生することにもなりかねません。

このことからも、相続税の申告は、税理士に依頼するのがベストだと思います。

最後に要点をまとめたいと思います。

※相続税の申告書を提出する必要があるかどうかの判定基準は

※遺産総額の求め方

※基礎控除額の求め方

※法定相続人とは

民法では、配偶者は必ず法定相続人になります。

そしてそれ以外の人は3つの順位に分けられています。

その順位が下記表です。

| 順位 | 被相続人との関係 |

|---|---|

| 第1順位 | 子 |

| 第2順位 | 親 |

| 第3順位 | 兄弟姉妹 |

※相続税申告の要否

- 遺産総額が基礎控除額を超えていた場合・・・申告が必要

- 遺産総額が基礎控除内だった場合・・・申告不要

- 特例を利用した場合・・・申告が必要

※特例の種類

- 配偶者の税額減税の特例

- 小規模宅地等の特例

- 農地の納税猶予の特例

- 特定計画山林の特例

- 寄付金控除の特例

この記事では、相続税の申告が必要かどうかだけのお話ししかしていません。

でも、見ていただいたとおり、難しいですよね。

問題は難しいだけでなく、判断ミスによっては、脱税行為とみなされるということです。

せっかく、故人から引き継いだ財産ですので、最大限の節税対策をして下さい。

その為には、税理士、それも相続税に強い税理士に依頼するのが一番です。

まわりに税理士さんがいない方は、税理士紹介サイトがおすすめです。

紹介される税理士は全て面談により厳しい審査(経験・知識・人柄)に合格済み

さらにHPが充実しているので一見の価値あり!(不安も解消されます)

<<詳しくは税理士紹介エージェント公式HPへ

登録税理士全国5,800名以上で、上場企業が運営している紹介会社なので安心!

>>詳しくは税理士ドットコム公式HPへ

税理士も税理士を探している人も満足度が高い紹介会社

今なら1万円の商品券がもらえる!

<<詳しくは税理士紹介ラボ公式HPへ

所属税理士には独自の登録審査がある紹介会社

<<詳しくは税理士紹介ネットワーク公式HPへ

2~3か所に登録して税理士事務所を選ぶのがおすすめです。

詳しくは、こちらの記事をご覧ください。