火災保険が年々上がっている気がするんですが・・・。

火災保険を少しでも安くできませんか?

実は、今年は過去最大級で火災保険料が上がる予定です。

2022年9月までが、火災保険に安く入る最後のチャンスです。

この記事では、保険に詳しくない方でもご自身の保険を再考できるよう、わかりやすく解説しています。

- 2022年10月より全国平均で10.9%の火災保険料の引き上げ

- 2022年10月より保険期間を最長10年⇒5年に短縮

- 開始時期・改定率は各保険会社により違う

こんなに上がるんですか?

今までも上がっているのにさらに上がるんですね・・・。

ただ、下がる地域もあります。

また、保険の見直しをすれば、今回の火災保険料の値上げの影響を10年後まで遅らせることができます。

この記事では、皆さんが火災保険で「損」しないよう、わかりやすく解説しています。

- 火災保険料の仕組み

- 火災保険料の上昇の理由と変更点

- 火災保険料を少しでも安くする方法

この記事を書いている人 -WRITER-

りん:FP(元税理士事務所勤務)

税金や社会保険などのわかりづらい内容を、できるだけわかりやすく説明しています。その他、アラフォーからチャレンジしているブログ運営や、ペットについても発信しています。

- 火災保険料の値上げの軌跡

- 火災保険料決定の仕組み

- 2022年10月の火災保険料の変更点

- 【2022年10月の値上げへ】今からできる対策は?

- まとめ:火災保険料はしばらくは上昇傾向|2022年9月までに10年の長期契約がおすすめ

火災保険料の値上げの軌跡

- 近年の台風や豪雨災害の増加による火災保険金の増大

- 台風や豪雨災害の予測の困難性

により、近年、火災保険料が増加しています。

度々、火災保険料は値上げいていますが、直近の値上げは、

- 2015年10月:火災保険最長契約期間を36年⇒10年に変更

- 2019年10月:大手損保会社が値上げ

- 2020年 1月:大手損保会社が値上げ

- 2021年 1月:大手損保会社が値上げ

となっています。(注:保険会社により値上げの有無、時期は違います。)

今年は、2015年10月に36年から10年に短縮された契約から、さらに5年契約に短縮がされることで、実質的値上げが多くなります。

その分、2022年9月末日までの保険の見直しや対策がカギになります。

火災保険料決定の仕組み

火災保険料は、損害保険会社により、それぞれ違います。

じゃあ、火災保険料が上がらない損害保険会社もあるってことですか?

上がらない会社もあるかもしれませんが、ほとんどの損害保険会社で上がる可能性が高いです。

そもそも、「2022年10月から火災保険料が上がる」という根拠はどこからきたのでしょうか?

そんな疑問も解決しつつ、火災保険料が決定される仕組みを見ていきたいと思います。

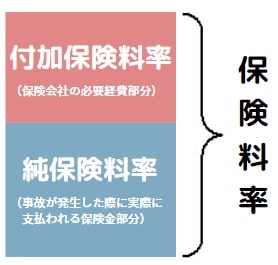

火災保険料率は上の図のように、純保険料率と付加保険料率から成り立っています。

純保険料率とは

純保険料率とは、「事故が発生した場合に実際に支払われる保険金に充てられる部分」です。

つまり、私たちが「事故にあった際にもらえる保険金」の原資ですね。

この純保険料率は、

- 損害保険料率算出機構※が算出した「参考純率」

- 損害会社独自で算出した数字

を元に算出されています。

損害保険料率算出機構とは、会員である保険会社などから収集した大量のデータを基に、保険料の基礎数値を算出してる機関です。

その損害保険料率算出機構が、2021年5月21日付で金融庁長官に「火災保険参考純率の変更に関する届出」を提出し、同年6月16日に「料団法第8条の規定に適している旨の通知」を受領しました。

この「参考純率」を元に各損害保険会社が純保険料率を算定します。

各損害保険会社はこの「参考純率」に従う必要はありませんが、ほとんどの保険会社はこの数字を参考にし、純保険料率を決定します。

2022年10月から火災保険料が上がる根拠は、この「参考純率」の上昇ということですね。

付加保険料率とは

付加保険料率とは、「保険会社が事業を運営するために必要な経費や保険代理店に支払う手数料、保険会社の利益などから構成された部分」です。

つまり、「運営上必要な経費と保険会社の利益部分」ですね。

保険会社は「営利団体」なので、この部分が大きくなります。

2022年10月の火災保険料の変更点

2022年10月から変更されると言われている火災保険料ですが、前章でも少し触れたとおり、損害保険料率算出機構の届出が金融庁長官に受理されただけで、各損害保険会社の対応はまだあまり発表されていません。(一部発表した損害会社もあります。)

とは言え、損害保険料率算出機構が提示した「参考純率」は、損害保険会社にとっては、無視できない(というか本音では「ありがたい」)指針なので、損害保険会社独自の保険料の決定などの準備が整い次第、採用されると思われます。

そこで、この記事では、2021年5月21日金融庁長官への届出(2021年6月16日適合性審査結果通知受領)火災保険参考純率改定のご案内|損害保険料率算出機構 の情報を元に、火災保険料の変更点を解説していきます。

2022年10月から変更される火災保険料の変更点は下記のとおりです。

- 住宅総合保険の参考純率が全国平均で10.9%引き上げ

- 保険期間を最長10年⇒5年に短縮

これらはすべて、住宅総合保険についてです。

火災保険には、住宅火災保険と住宅総合保険の2種類あります。

住宅総合保険は、住宅火災保険よりも補償範囲を広げた保険です。

違いを表にしてみました。

| 住 宅 火 災 保 険 | 住 宅 総 合 保 険 | |

|---|---|---|

| 火災・落雷・爆発・破裂 風災・ひょう災・雪災 |

〇 | 〇 |

| 消防活動による水漏れ | 〇 | 〇 |

| 水害(水災) | × | 〇 |

| 給排水設備事故による水漏れ | × | 〇 |

| 盗難 | × | 〇 |

| 外部からの下落、飛来、衝突 | × | 〇 |

| 持出家財の損害 | × | 〇 |

住宅総合保険は、住宅火災保険よりも保険料が高いですが、その分、補償が充実しています。

特に、ゲリラ豪雨や長雨、竜巻被害が増加している現状を見ると、住宅総合保険加入必至です。

もし、住宅総合保険でない契約をしているならば、火災保険の見直しをおすすめします。

ちょっとした被害でも火災保険は使えて便利です。

私も過去、2回ちょっとした被害で使いました。

ちなみに私は東京23区内在住です。東京23区ってそんなに災害にあっているイメージありませんよね。

それでも、火災保険を使う機会がありました。

話は少し逸れましたが、火災保険の変更点について見ていきましょう。

変更点①

全国平均で10.9%の火災保険料の引き上げ

改定の背景

近年、火災保険料は上昇傾向にあります。

これは、台風や風災、そして、竜巻など自然災害リスクが上がってきている背景があります。

最近は雨の量や、風の強さが今までにないくらいの被害を及ぼしています。

さらには、築年数が経った古い住宅が全体に占める割合が増加している結果、災害に会う確率も上昇しています。

それらに伴い、火災保険申請も増え、損害会社の経営状況もひっ迫しています。

これらの現状を鑑み、今回も火災保険料の値上げが検討され始めました。

変更事項

2022年10月より順次、住宅総合保険の火災保険料が平均10.9%値上げされる予定です。(もちろん、「平均」なので、値下げされるものもあります。)

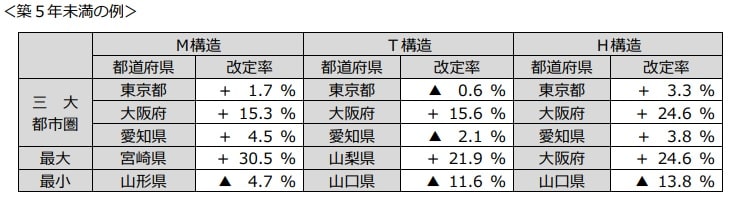

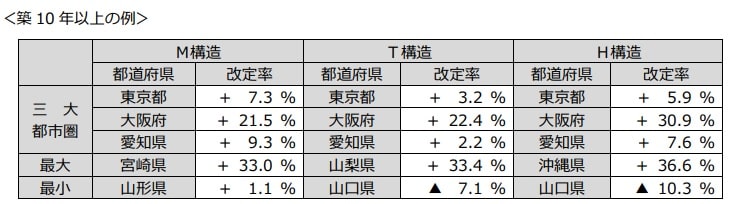

参考までに、首都圏の改定率と最大改定率・最大改定率を見てみましょう。(引用:損害保険料率算出機構

保険金額:建物2000万円・家財1000万円

建物構造の種類は下記のとおりです。

- M構造:耐火構造(鉄筋コンクリート造等)の共同住宅

- T構造:M構造以外の耐火構造の建物、準耐火構造(鉄骨造等)の建物

- H構造:M、T構造以外(木造等)の建物

東京は、やはり被害が少ないのか、他府県に比べると、改定率はそんなに高くないようです。

一方で、大阪や宮城、山梨、沖縄などは、30%ほどの値上げになっています。

逆に、山口では値下げになりますね。

まずは自分がお住まいになっている都道府県がどうなっているか、各損害保険会社で確認してみて下さい。(2022年1月現在では、まだ、詳しい保険料は発表されていません。)

変更点②

保険期間を最長10年⇒5年に短縮

改定の背景

近年、地球の温暖化により自然災害リスクが上がってきている状況は周知のとおりですが、その予測も難しくなってきています。

十数年前までは、ゲリラ豪雨なんていうのもあまりありませんでした。

一ヶ所で雨が降り続く「線状降水帯(せんじょうこうすいたい)」なんていう言葉も出てきました。(線状降水帯は2014年頃から使われている言葉だそうです。)

このように、数年で、自然環境が変わっていく中、10年先のリスクを予測することは困難になりました。

変更事項

2022年10月より火災保険の契約が最長10年から5年に短縮される予定です。

これは実質、火災保険料の値上げになります。

実質的値上げになる理由は2つ。

1つは、契約期間が短くなると、値上げ前の火災保険契約が早く終わり、値上げされた保険の適用時期が早まることです。

これにより、値上げサイクルが早まり、私たち契約者は早いサイクルで値上げされてしまいますね。

もう1つは、割引率が低くなる点です。

通常、保険契約は1年よりも2年、2年よりも3年と火災保険契約が長期になるほど、割引率が上がります。

つまり火災保険料がその分安くなるということですね。

今回、最長10年が5年に短縮されます。

その分、割引率も低くなり、実質、火災保険料が高くなります。

【2022年10月の値上げへ】今からできる対策は?

2022年10月からの過去最大の負担増に立ち向かうには、今からの対策が必要です。

2022年10月からの火災保険料値上げに対する対策が必要な人は?

対策が必要な人は、

- 2022年10月から火災保険料が上がる人

- 火災保険の更新が近い人

- 火災保険の更新期間が10年未満の人

- 「住宅火災保険」(水災が補償されていない)人

です。

つまり、契約が「住宅総合保険」で、2022年10月から火災保険料が下がる人はこのままでもOKということですね。

(ただし、今回火災保険料が下がる人方も、5年以内に火災保険料が上がりそうな方は、検討する必要があります。)

「住宅火災保険」の方は、「住宅総合保険」に変更することをおすすめします。

近年は異常気象や豪雨などで、水害が非常に危惧されています。

その水害が補償されていない「住宅火災保険」はおすすめしません。

2022年10月からの火災保険料値上げに対する対策とは?

対策はただ1つ。

2022年9月までに10年契約にする

ことです。

2022年10月から値上げするのは、2022年10月1日から開始した契約からです。

つまり、その前に契約してしまえば、値上げの影響は受けません。

また、10年契約にすれば、値上げの影響を10年間受けずにすみます。

でも、まだ契約期間が残っているんですが、どうすればいいですか?

契約期間が残っている場合は、その契約を解約し、新たに契約すればOKです。

火災保険契約を中途解約しても、未経過分は「解約返戻金」としてきちんと戻ってきます。(保険契約によっては戻ってこないこともありますので、必ず確認して下さい。)

具体的な対策手順は?

具体的な対策手順は以下のとおりです。

火災保険証書を手元に置き、契約している損害保険会社に連絡し、2022年に火災保険料が上がるか確認して下さい。

ですので、まずは情報収集しましょう。

それでは、具体的に見ていきましょう。

今の火災保険の保険証書の準備

今の火災保険の保険証書は、すべての手順で使いますので、これ以降の手順に移る時もいつも手元に置いておきましょう。

チェック項目は、

- 契約内容(「住宅火災保険」か「住宅総合保険」か)や特約

- 契約建物構造

- 契約期間

など。

情報収集

自分の契約状況がわかったら、今の契約会社で保険料が上がるのか下がるのか確認して下さい。

いずれにしても、今後とも上昇する可能性があるのであれば、この機会に10年契約してしまうのが一番です。

問い合わせした保険会社に「まだ状況がわからない。」と言われた場合でも、前もって情報収集はしておきましょう。

火災保険料の値上げがわかってから情報収集しても、仕事などで時間がない方は手遅れになる危険性もあるからです。

また、日々生活を送っていると、余程、情報通でない限り、火災保険の値上げなんて頭から抜け落ちていますよね。

ですから、気が付いた時にできるだけ情報収集しておくことをおすすめします。

情報収集は、今、契約している火災保険会社さんだけでなく、他の火災保険会社にもしましょう。

なぜなら、同条件でも火災保険会社により火災保険料が違うからです。

簡単に複数社の見積が取れるのが、火災保険一括見積もりサイトです。

サイト名をクリックすると公式HPにアクセスすることができます。

| 住宅本舗 |

|||

|---|---|---|---|

| 見積数 | |||

| 公式HP |  |

|

火災保険見積サイトについては下記で詳しく解説しています。

>>【完全保存版】火災保険一括見積もりのおすすめ3選|メリット・デメリットも解説!

まずは、こういったサイトで複数社の火災保険を比較して下さい。

手元に今の火災保険証書を用意するとスムーズに見積もりを取ることができます。

火災保険一括見積もりサイトでは、地震保険の見積もりはできません。

地震保険は、どの保険会社で加入しても同じ保険料になります。詳しくは「地震保険をやめた人が陥るデメリットは?|地震保険加入率が低い理由も解説 」で記載しています。

専門家に相談

ある程度情報収集ができたら専門家に相談しましょう。

保険商品は、知識の少ない中、自分で決めると、保険料ばかりに目が行って、本当に必要な補償を見逃していることが多いです。

逆にいらない補償がついていることも・・・。

なので、できれば、2人以上の専門家に相談するのがベストです。

その専門家はできればFP資格がある人がいいです。

保険外交員の方でももちろんOKですが、保険外交員は自社の商品だけしか詳しくないので、できれば、火災保険代理店かFPに相談して下さい。

色々な人に相談すると、迷いますが、それこそが商品を吟味しているということです。

吟味できていれば、選択した商品が最良の商品ということになるので、ぜひ何人かの専門家に会って相談してみて下さい。

FPに知り合いがいません。

FPさんに相談するにはどうすればいいですか?

保険無料相談に相談すれば、FPさんが無料で相談にのってくれます。

火災保険の相談には、取扱会社が多数ある、保険見直し本舗がおすすめです。

その他の無料保険相談サービスは以下のとおりです。

|

保険見直しラボ

|

保険見直し本舗

|

保険マンモス

くわしく見る |

保険のトータル

プロフェッショナル |

保険ガーデン

|

みんなの生命保険

くわしく見るアドバイザー |

|

|---|---|---|---|---|---|---|

| 店舗相談 | - | ○ | ○ | - | - | - |

| 訪問サービス | ○ | ○ | - | ○ | ○ | ○ |

| オンライン相談 | ○ | ○(電話相談も可) | - | - | - | - |

| 生命保険 | ○(21社) | ○(24社) | ○(店舗による) | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 損害保険(火災保険) | ○(11社) | ○(13社) ※ペット保険2社含む |

- | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 公式HP |  |

|

|

|

|

無料保険相談窓口では、必要書類を持っていけば、窓口の方がそれを見て、保険を選んでくれるので、こちらで資料を読み解く必要はありません。

火災保険はちょっとした選択でも金額が変わってしまい、実は結構難しい保険です。

保険は、プロのアドバイスを元に選びましょう。

保険の窓口についてはこちらの記事を参照して下さい。

無料で相談にのってくれることに不安を覚える方は、「【無料保険相談のカラクリを暴露!】中立で相談できる理由は? 」で記事にしていますので参考にしてみて下さい。

2022年9月までに10年契約するメリット・デメリット

2022年9月までに10年契約するとメリットだらけですが、デメリットももちろん存在します。

そこで、メリット・デメリットを少しお話ししたいと思います。

メリット

メリットは、主に2つあります。

1つは、値上げ前の保険料が10年間続くことです。

先にもお話ししましたが、火災保険の契約期間を10年にすることで、10年間火災保険料の値上げが避けられます。

近年、火災保険料は上昇しています。また、温暖化が進んでいる現状では、災害も増え続けると考えるのが妥当です。

そうなれば、火災保険料も上昇の一途をたどるでしょう。

今のところ、火災保険料が下がる原因はないと思われます。

もう1つは、10年契約だと「長期割引」が使え、およそ18%割引されることです。(保険会社により割引率は違います。)

値上げする前の火災保険料を10年間続けられるだけでなくて、「長期割引」も適用し、さらに火災保険料が下がるなんて、2重のメリットですね。

デメリット

もちろん、デメリットもあります。

デメリットも2つ。

1つは、契約後、新しい補償ができたとしても、契約期間内は対象外になることです。

ただ、火災保険で新しい補償はそんなに頻繁にはないと考えていいと思います。

皆さんも火災保険更新時に、「新しい補償があるので、こちらの保険にしませんか?」とは言われないと思います。

万が一、画期的な魅力ある補償が出てくれば、今の契約を解約して、新しい契約にすればOKです。

もう1つは、10年分一括で保険料を支払う必要があることです。

まとめ:火災保険料はしばらくは上昇傾向|2022年9月までに10年の長期契約がおすすめ

2022年10月より、損害保険会社により順次値上げが予定されています。

ギリギリでは、火災保険を吟味することはできません。

ですので、早め早めの対策をおすすめします。

また、単に「安く」入ろうというよりは、「必要な保険を少しでも安く」を意識して入ると、「ご近所さんは補償されたのにうちは補償されない・・・」なんてことも少なくなります。

まずは、契約のチェック。

そして、火災保険の吟味。そして相談。

この手順で検討すれば、きっとご自分にあった火災保険を契約することができるはずです。

おすすめの火災保険一括見積もりサイトは以下のとおりです。

利用者数も多く、無理な電話勧誘もありません。

サイト名をクリックすると公式HPにアクセスすることができます。

| 住宅本舗 |

|||

|---|---|---|---|

| 見積数 | |||

| 公式HP | |

|

火災保険見積サイトについては下記で詳しく解説しています。

>>【完全保存版】火災保険一括見積もりのおすすめ3選|メリット・デメリットも解説!

火災保険の相談は、無料で相談できる無料保険相談窓口というものがあります。

火災保険の相談には、取扱会社が多数ある、保険見直し本舗がおすすめです。

その他の無料保険相談サービスは以下のとおりです。

|

保険見直しラボ

|

保険見直し本舗

|

保険マンモス

くわしく見る |

保険のトータル

プロフェッショナル |

保険ガーデン

|

みんなの生命保険

くわしく見るアドバイザー |

|

|---|---|---|---|---|---|---|

| 店舗相談 | - | ○ | ○ | - | - | - |

| 訪問サービス | ○ | ○ | - | ○ | ○ | ○ |

| オンライン相談 | ○ | ○(電話相談も可) | - | - | - | - |

| 生命保険 | ○(21社) | ○(24社) | ○(店舗による) | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 損害保険(火災保険) | ○(11社) | ○(13社) ※ペット保険2社含む |

- | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 公式HP | |

|

|

|

|

無料保険相談窓口では、必要書類を持っていけば、窓口の方がそれを見て、保険を選んでくれるので、こちらで資料を読み解く必要はありません。

火災保険はちょっとした選択でも金額が変わってしまい、実は結構難しい保険です。

保険は、プロのアドバイスを元に選びましょう。

もちろん、火災保険代理店での相談もおすすめです。