家財保険の費用を抑えたいのですが、安く入る裏ワザはありますか?

家財保険の費用を抑える裏ワザはあります。

この記事では、少しでも「得」になるような「裏ワザ」や、わざと壊して保険金を申請した場合についてもご紹介しますね。

- 家財保険の対象(具体例)

- 家財保険をお得に使いこなす「裏ワザ」

- 家財をわざと壊して申請した場合のリスク

この記事を書いている人 -WRITER-

りん:FP(元税理士事務所勤務)

税金や社会保険などのわかりづらい内容を、できるだけわかりやすく説明しています。その他、アラフォーからチャレンジしているブログ運営や、ペットについても発信しています。

直近では、2022年10月に下記変更がありました。

- 火災保険料の値上げ

- お得な10年一括払いが廃止(最長でも5年契約に)⇒実質、値上げに!

火災保険料は、台風被害のほかに、近年増え続けている

- 線上降水帯による河川の氾濫(水害)

- 竜巻による被害(風害)

による保険金請求が増え、毎年上がっている状況です。

さらに、地球温暖化により、災害がさらに増えると予想され、火災保険料はどんどん上がるでしょう。

この機会に、本記事で記載している家財保険のお得な加入方法を元に、火災保険を見直してみてはいかがでしょうか。

豪華なディナーに行けるくらいの保険料の節約ができます。

さらには、一括見積もりをすることによって、保険料を少なくすることができます。

無料で一括見積もりができるので、どのくらい節約できるか、比べてみてるのもアリですね。

ここでは、無料で一括見積もりできるサイトを記載しました。

| 住宅本舗 |

火災保険の窓口 |

|||

|---|---|---|---|---|

| 見積数 | ||||

| 公式HP |

|

|

※納得のいく(しかも簡単に)火災保険を選ぶポイントは、2ヶ所以上で見積もりをとり比較検討することです。

スポンサーリンク

- 家財保険とは?|特徴や補償範囲などを解説

- 家財保険をお得に加入・活用する【裏ワザ】

- 【それって裏ワザ?】わざと壊して保険金を請求した場合は?

- まとめ:家財保険はわざと壊して申請しなくても、十分な補償を受けられる

家財保険とは?|特徴や補償範囲などを解説

家財保険を少しでも「お得」に、そして「有効に活用」するためには、まずは家財保険について熟知する必要があります。

そこでここでは、まずは「家財保険」について詳しく見ていきたいと思います。

家財保険とは?

家財保険とは、火災保険の補償対象となる建物の中にある「家財」が、火災や偶発的な事故または盗難によって損害を受けた場合に補償される保険です。

あくまで、「偶発的な」事故なので、わざと(故意的)な事故については補償されません。

損害を受けてしまったときは、再調達価格(同等のものを再取得する際に必要な価格)を限度に保険金が支払われます。

持ち家の方は、通常、建物と一緒に家財保険に加入します。

一方、賃貸の方は家財保険のみの加入になります。(建物部分は建物の持ち主が火災保険に加入しています。)

賃貸用の家財保険には、借りた部屋で起きた事故によって、建物に被害を加えた場合、大家さんに対して支払う損害賠償にあてることができる補償が付いています。

これを「借家人賠償保険」といいます。

たとえば、お風呂からあふれた水で床が水浸しになり、フローリングや畳の交換費用などが発生した場合、建物の修復費用は借主が加入している「借家人賠償責任保険」で補償されます。

この契約をすることによって、大家さんは安心して部屋を貸すことができ、賃借人も安心して生活することができます。

また、第三者に損害を与えてしまった場合の賠償責任を補償する「個人賠償責任保険」というものがあります。

個人賠償責任保険は、先程の例で言うと、お風呂からあふれ出た水が、下の階の部屋にまで浸水し生じた損害を補償します。

賃貸契約する場合は、ほとんどの場合、不動産仲介会社に火災保険契約を求められます。

その際は、なんとなく契約せず、火災保険についてキチンと説明を求めましょう。

個人賠償責任保険(特約)は持ち家の方も加入できます。

個人賠償責任保険は、自転車走行中に歩行者にぶつかってしまったなど、不注意や偶然の事故によって、他人の身体や所有物を傷づけた場合、相手の損害を賠償する際に補償が受けられる保険です。

この保険を利用できるのは、被保険者と生活を共にする同居の家族と別居の未婚の子となるため、子供が自転車で起こしてしまった事故にも対応でき、補償内容が充実しています。

後ほど「裏ワザ」をご紹介しますが、このように自分が入っている火災保険について知れば知るほど、火災保険を活用することができ、結果、支払っている火災保険料が活きてきますのでじっくり読み進めてみて下さい。。

スポンサーリンク

家財保険で対象になる家財は?

家財保険で対象になる家財は広範囲になります。

上の画像がその一例です。

それでは、詳しく見ていきましょう。

家財保険の対象になるもの

家財保険の対象になるものは以下のとおりです。

- 家具(机・椅子・ソファー・棚・ベッドなど)

- 家電製品(洗濯機・冷蔵庫・掃除機・カメラ・パソコン・スマホ・テレビなど)

- 食器や日用品

- 衣類

- 自転車・原付バイク(総排気量125cc以下)など

家にあるほとんどの物は補償の対象になります。

スポンサーリンク

家財保険の対象にならないもの

一方で、家財保険の対象にならないものもあります。

- 自動車・バイク

- ペット・植物

- 業務用の備品など

自動車やバイクは自動車保険が対応します。

業務用の備品も事業用の保険が対応しますので、火災保険の家財の対象にはなりません。

保険会社によって対応が分かれるもの

- 貴金属・宝石・絵画・骨董品など

- 現金や有価証券など

貴金属などの高額商品は「1個または1組30万円以下まで補償」とか「事前に明記が必要」など、損害保険会社により対応が違いますので、必ず確認して下さい。

現金などの通貨は家財には含まれませんが、「盗難」の損害のみ補償される場合があります(ただし上限あり)。こちらも損害保険会社に確認して下さい。

家財保険が補償する内容は?

家財保険が補償する内容は、以下の中で、実際に選択した契約によります。

- 火災で家財が焼失した場合

- 火災の消火活動で家財が水に濡れたなどして壊れた場合

- 落雷により電気商品が壊れた場合 など

※ただし、地震による火災は補償対象外

- 台風で家財が飛ばされた場合

- ひょうや雪が家の中に入って家財が壊れた場合

- 台風や大雨、川の氾濫などの洪水などで自宅が床上浸水し家財が水浸しになった場合

- 土砂災害で家財が土砂に埋まった場合 など

※ただし、地震による津波被害は補償対象外

給排水設備のトラブルによる水濡れや水漏れで家財が被害にあった場合

盗難や窃盗により、家の中にあった家財が盗難にあった場合

- PCに飲み物をこぼした場合

- 掃除機を壁にうっかりぶつけ壊れた場合 など

このように家財保険は、さまざまなケースで申請することができます。

昔、私はPCに紅茶をこぼし、PCを壊してしまったことがありました。

その時はこういった知識を持っておらず、自腹で10万円くらい支払って新しいPCを購入しました。

今思えば、「これは家財保険が使えたケースだな」と悔しい思いでいっぱいです。

この記事では、昔の私のような「損」をしないようわかりやすく解説しました!

スポンサーリンク

家財保険をお得に加入・活用する【裏ワザ】

火災保険(家財保険)は、実は請求漏れが多く、「損」している人が多いんです。

もちろん、わざと壊したり、不正な請求はできませんが、正当な請求もしていない方がほとんどです。

残念ながら、火災保険をかけているだけで安心してしまい、「どうやって活用していこう?」とまでは思わない人が多いです。

もったいないですね。

今までお話ししたことや、これからお話しすることを少し意識してみると、「家財保険」に安く加入でき、さらに十分に活かすことができます。

- 保険金額を低めに設定する

- 必要な補償をじっくり吟味する

- 割引制度を利用する

- 火災保険を比較検討する

- 請求すべき事案は積極的に請求する

- 各種サービスを積極的に利用する

裏ワザには、火災保険「加入時」に使えるものと、「加入中」に使えるものがあります。

それでは1つ1つ見ていきましょう。

裏ワザ①

保険金額を低めに設定する(加入時に使える裏ワザ)

家財保険の保険金額は自分で決めることができます。

主な算定方法は、

- 積算評価(実際の家財道具の金額を足していく)

- 簡易評価(総務省の家計評価を元に保険会社が算出したもの)

があります。

積算評価は1つ1つ積算していく必要があり手間がかかるため、ほとんどの場合は「簡易評価」が使用されています。

簡易評価は世帯主の年齢や家族構成によって決まります。

こういった表が各損害保険会社のHPにありますので、参考にし、家財の保険金額を決定します。

ただ、「自分は家具が少ない」とか、「量販店で売っているような安い家財しかない」ような方は、保険金額を少なく設定しましょう。そうすることで保険料を安くすることができます。

私自身も、そんなにモノが多くないので、この簡易評価よりも少ない金額で契約しています。

保険金額が少なければ少ないほど、火災保険料は安くなります。

ただし、保険料を安くしたいからと言って、低すぎる設定をすると、いざという時に「補償が全然足りなかった」ということになりかねないので注意が必要です。

また、近所が火元の火事で自宅が延焼してしまった場合でも、その火元が放火や故意の火災のような重大な過失が無い限り、出火元に損害賠償責任を問えません。

つまり、延焼により建物や家財が燃えてしまった場合は、自分がかけた火災保険の補償でその損害をまかなうしかありません。(詳しくは「【お隣が火事に!】自宅に延焼の場合は損害賠償できる?|泣き寝入りしない方法 」で記載しています。)

火が移らなければ被害がでないので、「家具が燃えて壊れる」と言うケースは少ないですよね。

実は家具の場合、「火」だけでなく「水」で損害を受けることが多いんです。

火を消すためや、延焼を防ぐために、放水しますが、その放水で家具や電化製品が壊れることもあります。

このように、例え、延焼しなくても、家財保険料を低く設定してしまったため、十分な補償を得られない可能性も出てきます。

いざという時のために。バランスを考えて保険金額を設定しましょう。

火事で延焼を免れても、放水による水濡れで家具や電化製品、そして衣類がダメになることが考えられます。

これらをすべて、揃えると意外にお金がかかります。(細かい支出も溜まれば大きな金額になります。)

家財保険の保険金額を下げる場合は、こういったリスクをキチンと認識して選択してください。

裏ワザ②

必要な補償をじっくり吟味する(加入時に使える裏ワザ)

保険会社にもよりますが、火災、落雷、破裂・爆発、風災、ひょう災、雪災害は加入必須ですが、水災や破損・汚損は、加入するかどうか選択になることがあります。

加入必須のものはしょうがないですが、補償が選べるものは「本当にその補償が必要かどうか」キチンと吟味しましょう。

補償をつければつけるほど、火災保険料は上がります。

特に、水災は保険料が高いので、洪水や床上浸水がない土地(高い場所に建物がある場合)には、入らなくてもいいケースがあります。

逆に、「破損・汚損」は日常生活でのトラブルで使える補償なので、加入を検討したいところです。

例えば、「子供が飲み物をこぼしてPCを壊した」場合や、「子供が家でボール遊びをしていたら、テレビにぶつかって壊れた」場合などにもこの家財保険が使えます。

なので、子供が小さいうちは、「破損・汚損」に入った方がメリットが多い場合があります。

スポンサーリンク

裏ワザ③

割引制度を利用する(加入時に使える裏ワザ)

火災保険(家財保険)には、さまざまな割引制度があります。

そんな割引制度を利用し、火災保険料を安くするのもおすすめです。

ここでは、割引の一例をご紹介します。

住宅内の空調・給湯・調理などすべての設備が電気でまかなわれている住宅である場合、使える割引

警備会社で火災・盗難などを常時監視している機械警備を導入し、なおかつ有効に機能している場合、使える割引

ホームセキュリティーに興味がある人は、この機会に加入し、火災保険を契約するのもアリですね。

ホームセキュリティーと言えば、セコムが有名ですが、セコム損保では、まさにこのセコム割引がありお得です。

セコム損保は一括見積もりサービスで資料請求すると見積してくれる割合多いです。

私も2社の一括見積もりサイトを利用しましたが、2社ともセコム損保の見積もりがきました。

| 住宅本舗 |

火災保険の窓口 |

|||

|---|---|---|---|---|

| 見積数 | ||||

| 公式HP |

|

|

※納得のいく(しかも簡単に)火災保険を選ぶポイントは、2ヶ所以上で見積もりをとり比較検討することです。

太陽光発電システム、家庭用燃料電池など所定のエコ設備を有している住宅の場合、使える割引

(店舗兼住宅のみ)屋内消火栓、自動火災報知機、スプリンクラー等の消火設備(消火器を除く)が設置さ場合、使える割引

長期契約割引・セット割引・新築割引・築浅割引・耐火建築割引・Web割・ノンスモーカー割引など

特に長期契約割引は誰でも利用できる制度です。

2022年10月には最長10年の長期契約ができなくなりますが、その前に契約すれば、補償はそのままで保険料を下げることができるのでおすすめです。

裏ワザ④

火災保険を比較検討する(加入時に使える裏ワザ)

火災保険(家財保険)は、保険会社により保険料が違います。

また、受けられる補償や条件、割引制度も違います。

必要な補償をきちんと受け、なおかつ、少しでも安い家財保険に入るためには、複数の火災保険の見積もりをとりましょう。

その際、気を付けたいのが、金額の見積もりだけでなく、専門家から情報を入手して補償内容を理解することです。

でも、1件1件見積もりを取るのは大変ですね・・・。

これらが簡単にできる方法が、「火災保険一括見積もりサイト」の利用です。

サイト名をクリックすると公式HPにアクセスすることができます。

| 住宅本舗 |

火災保険の窓口 |

|||

|---|---|---|---|---|

| 見積数 | ||||

| 公式HP |

|

|

※納得のいく(しかも簡単に)火災保険を選ぶポイントは、2ヶ所以上で見積もりをとり比較検討することです。

火災保険見積サイトについては下記で詳しく解説しています。

>>【完全保存版】火災保険一括見積もりのおすすめ3選|メリット・デメリットも解説!

私もこの内、2社で一括見積もりをしましたが、強引な勧誘はなく、相場がよくわかりとても便利でした。

>>保険スクエアbang!火災保険の評判(口コミ)【実際に見積してみた感想あり!】

私は、保険スクエアbang!を使って火災保険の契約をしました。

>>保険の窓口インズウェブの評判(口コミ)【実際に見積してみた感想あり!】

これらのサイトでは、希望があれば、色々と相談にのってもらえます。

火災保険に限らず、保険商品はいろいろな補償があったり、会社により補償内容が微妙に違っていたりします。

それらを1つ1つ見ていくには膨大な時間もかかります。

ですが、専門家に聞けば簡単に情報が入ります。

自分では知らなかった補償や受けられるはずであろう割引も逃さず情報を得ることがでます。(しかもタダで!)

こういったサービスはできるだけ活用し、「お得」に「必要な」保険に加入しましょう。

もちろん、希望に合わなければ断っても全然大丈夫です。

保険は高額な商品ですので、自分にあったお得な商品をぜひ選んで下さいね。

火災保険一括見積もりでは不安な方は、無料保険相談窓口がおすすめです。

その中でも、火災保険の相談には、取扱会社が多数ある「保険見直し本舗」がおすすめです。

その他の無料保険相談サービスは以下のとおりです。

|

保険見直し本舗

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険のトータル

プロフェッショナル |

保険ガーデン

|

みんなの生命保険

くわしく見るアドバイザー |

|

|---|---|---|---|---|---|---|

| 店舗相談 | ○ | - | ○ | - | - | - |

| 訪問サービス | ○ | ○ | - | ○ | ○ | ○ |

| オンライン相談 | ○(電話相談も可) | ○ | - | - | - | - |

| 生命保険 | ○(24社) | ○(21社) | ○(店舗による) | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 損害保険(火災保険) | ○(13社) ※ペット保険2社含む |

○(11社) | - | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 公式HP |  |

|

|

|

|

裏ワザ⑤

請求すべき事案は積極的に請求する(加入中に使える裏ワザ)

家財保険は請求できる対象が多い反面、みなさん、意外と請求していない保険でもあります。

家財保険は、火災だけでなく、「子供が壊してしまった」、「不注意で落としてしまった」、「不注意でぶつけてしまった」家財も保険金を請求することができます。(ただし、「破損・汚損」の補償を選択する必要あり)

請求方法も意外と簡単です。(詳しくは「【自分で簡単に申請できる】火災保険の請求方法|知っておきたいコツを伝授 」で記載しています。)

突発的な事故で家財が壊れた場合は、「これは保険請求できる?」といつも意識しましょう。

その際は、「どうせダメだろう」と自己判断で決めつけず、契約している保険会社に必ず問い合わせてみて下さい。

補償対象になれば必要書類を一式送ってくれ、補償対象になられければ、その理由をキチンと説明してくれます。

とても親切に対応してくれるので安心して下さい。

裏ワザ⑥

各種サービスを積極的に利用する(加入中に使える裏ワザ)

火災保険に加入すると、さまざまな付帯サービスがついてきます。

こういったサービスは普段から知っておくといろいろと便利です。

たとえば、緊急時にネット検索する余裕がない時は、とても助かります。

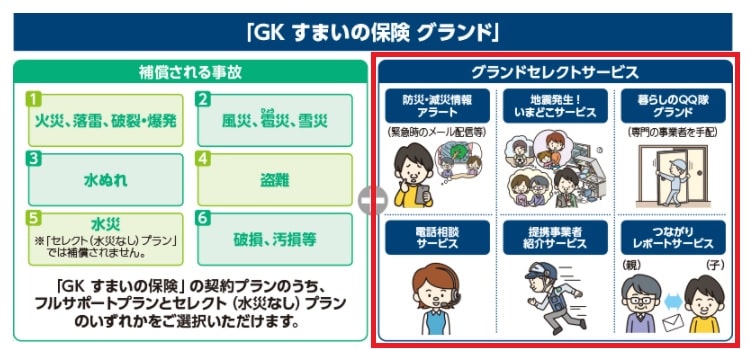

ここで大手損害保険会社の付帯サービスをご紹介します。

こちらは、三井住友海上の付帯サービスです。

「提携事業者紹介サービス」や「電話相談サービス」は、大手企業の紹介なので安心して利用でき、とても便利だと思います。

こちらは東京日動火災の付帯サービスです。

こちらも、「メディカルアシスト」や「緊急時助かるアシスト」(オプション)はとても便利ですね。

せっかく、契約しているので、こういったサービスを最大限利用してください。

冷蔵庫や壁など目に付く位置に電話番号と一緒に貼っておくと、いざという時に便利ですね。

スポンサーリンク

【それって裏ワザ?】わざと壊して保険金を請求した場合は?

先程もお話ししたとおり、火災保険(家財保険)は、保険の対象となる建物の中にある家財が、火災や偶発的な事故や盗難によって損害を受けた場合に補償される保険です。

なので、「ワザと」壊した場合は補償対象になりません。

つまり、「ワザと」壊した場合は申請はできせん。

中には、「申請したら保険金がおりたよ~」という方もいますが、その方はモラルがない方なので、決してマネしないでください。

火災保険は支払い時に調査をすることもあります。

不正が見つかれば、

- 保険金返還請求

- 火災保険契約の破棄(解約)

- 詐欺罪

になります。

火災保険会社は不正受給について、見抜くノウハウを持っています。

万が一、その調査力をすり抜けて保険金がおりたとしても、その後、不正が発覚すれば、保険金を返還するよう要求されます。

悪質であれば、詐欺罪に訴えられることもあります。

そこまで行かなくても、火災保険契約は強制的に解約されるでしょう。

こうなれば、故意に壊した家財は戻らないばかりでなく、新しく買った家財の料金ももらえず、火災保険契約は破棄され、最悪、詐欺罪に訴えられるという、何一ついいことがない状態になるだけです。

ですので、わざと壊して保険金を請求することは絶対にやめてください。

と、言っても、皆さんそんなことはしないと思います。

ですが、人にそそのかされ、結果、不正請求になってしまうこともあります。

たとえば、業者に修理を依頼したら、補償対象ではない原因で故障した家財も、業者が言った「家財保険を申請してもばれないので、申請しちゃいましょう。」という言葉にのせられて、「つい」不正請求してしまったというケースもあります。

この場合は業者の悪知恵に従っただけですが、火災保険金の請求は自分で申請する必要があり、結果、申請者自身の責任になってしまいます。

補償の対象になるかどうかは、損害保険会社や保険代理店に確認するのが一番です。

まとめ:家財保険はわざと壊して申請しなくても、十分な補償を受けられる

このように、家財保険はわざわざ危ない橋を渡って不正を行わずとも、請求できる機会が他の保険よりもあります。

そもそも、火災保険で修理できるものも自腹で修理している方も多いです。

不正請求するよりも、補償してもらえるはキチンと補償してもらえばメリットだらけです。

その為には、普段から加入している保険内容を意識することが大切です。

もちろん、わからないことがあれば保険会社にバンバン問い合わせて下さい。

実は、火災保険は自動車保険と違い、何度請求しても保険料は一切上がりません。(詳しくは「火災保険を一度使うと保険料が上がる?|デメリットも詳しく解説! 」で記載しています。)

何か事故が起きたら、すぐ「あれ、これ補償してもらえる?」といつも意識してみましょう。

また、補償内容を見直して、足らない補償やいらない補償があれば、すぐに契約を見直すことをおすすめします。

実は、2022年10月より順次、火災保険料の10%以上の値上げと保険期間の短縮が見込まれます。(詳しくは「【火災保険10年廃止はいつから?】2022年10月火災保険値上げで過去最大の負担増! 」で記載しています。)

この機会に、もう一度、火災保険を見直してみてはいかがでしょうか。

でも、1件1件見積もりを取るのは大変ですね・・・。

今は、まとめて見積もりができるサイトがありますので、活用してみてくださいね。

こちらのサイトでは、一括で火災保険を見積もることができます。

| 住宅本舗 |

火災保険の窓口 |

|||

|---|---|---|---|---|

| 見積数 | ||||

| 公式HP |

|

|

※納得のいく(しかも簡単に)火災保険を選ぶポイントは、2ヶ所以上で見積もりをとり比較検討することです。

火災保険見積サイトについては下記で詳しく解説しています。

>>【完全保存版】火災保険一括見積もりのおすすめ3選|メリット・デメリットも解説!

希望があれば、色々と相談にのってもらえます。

火災保険について、わからないことがあれば何でも相談にのってもらえますので安心して相談してみてください。

もちろん、希望に合わなければ断っても全然大丈夫です。

保険は高額な商品ですので、自分にあったお得な商品をぜひ選んで下さい。

火災保険一括見積もりでは不安な方は、無料保険相談窓口がおすすめです。

その中でも、火災保険の相談には、取扱会社が多数ある「保険見直し本舗」がおすすめです。

その他の無料保険相談サービスは以下のとおりです。

|

保険見直し本舗

|

保険見直しラボ

|

保険マンモス

くわしく見る |

保険のトータル

プロフェッショナル |

保険ガーデン

|

みんなの生命保険

くわしく見るアドバイザー |

|

|---|---|---|---|---|---|---|

| 店舗相談 | ○ | - | ○ | - | - | - |

| 訪問サービス | ○ | ○ | - | ○ | ○ | ○ |

| オンライン相談 | ○(電話相談も可) | ○ | - | - | - | - |

| 生命保険 | ○(24社) | ○(21社) | ○(店舗による) | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 損害保険(火災保険) | ○(13社) ※ペット保険2社含む |

○(11社) | - | 派遣される FPによる |

派遣される FPによる |

派遣される FPによる |

| 公式HP | |

|

|

|

|

無料保険相談窓口では、必要書類を持っていけば、窓口の方がそれを見て、保険を選んでくれるので、こちらで資料を読み解く必要はありません。

火災保険はちょっとした選択でも金額が変わってしまい、実は結構難しい保険です。

保険は、プロのアドバイスを元に選びましょう。

保険の窓口についてはこちらの記事を参照して下さい。

無料で相談にのってくれることに不安を覚える方は、「【無料保険相談のカラクリを暴露!】中立で相談できる理由は? 」で記事にしていますので参考にしてみて下さい。